Die EU-Kommission hat einen Richtlinienentwurf u.a. zur verpflichtenden Aufnahme eines „Pre-pack-Verfahrens“ in die nationalen Insolvenzgesetze vorgelegt.

Am 7. Dezember 2022 hat die EU-Kommission einen Richtlinienentwurf zur Harmonisierung bestimmter Aspekte des Insolvenzrechts veröffentlicht. Ziel ist, insbesondere den Unternehmenserwerb aus der Insolvenz (Distressed M&A) zu erleichtern, indem Rechtsunsicherheiten bei grenzüberschreitenden Transaktionen vermindert werden.

Dass der Richtlinienentwurf grundsätzlich angenommen werden wird, wird kaum bezweifelt; es bleibt aber abzuwarten, in welcher Form und vor allem wann dies der Fall sein wird; möglicherweise erst nach der Europawahl im Juni 2024.

Ungleiche Insolvenzgesetze behindern freien EU-Kapitalverkehr

Die nationalen Insolvenzregelungen der 27 Mitgliedsstaaten unterscheiden sich teilweise massiv. Grundsätzlich gilt, dass Investoren* ineffizienten Insolvenzrechten mit einer Risikoprämie Rechnung tragen. Je geringer die Effizienz der nationalen Insolvenzregelung, desto höher fällt diese Risikoprämie aus. Eine Hochrisikoprämie erhöht die Kapitalkosten, was wiederum die Auswahl an Finanzierungsmöglichkeiten einschränkt.

Das Fehlen harmonisierter Insolvenzrechte wird daher seit Langem als eines der größten Hindernisse für grenzüberschreitende Distressed M&A-Transaktionen angesehen.

„Pre-pack-Verfahren“ nach dem Richtlinienentwurf

Einen entscheidenden Beitrag dazu soll die Einführung des sog. „Pre-pack-Verfahren“ leisten. Definiert wird dieses „ als „zügiges Liquidationsverfahren, in dem der vollständige oder teilweise Verkauf des Unternehmens des Schuldners als fortgeführtes Unternehmen an den Bestbieter mit dem Ziel der Liquidation der Vermögenswerte des Schuldners infolge der festgestellten Insolvenz des Schuldners vorgesehen ist“.

Das Pre-pack-Verfahren soll aus zwei aufeinanderfolgenden Phasen bestehen:

- sog. „Vorbereitungsphase“, in der versucht wird, für das schuldnerische Unternehmen (oder eines Teils davon) einen geeigneten Käufer zu finden, der das Unternehmen grundsätzlich frei von Schulden und Verbindlichkeiten erwirbt;

- der sog. „Liquidationsphase“, in der der Verkauf des schuldnerischen Unternehmens genehmigt, vollzogen und der Erlös an die Gläubiger verteilt wird.

Vorbereitungsphase und Verkaufsprozess

Die Vorbereitungsphase beginnt mit der Bestellung eines Sachwalters durch das Gericht auf Antrag des Schuldners. Dieser hat die Aufgabe,

- den Verkaufsprozess zu dokumentieren,

- dafür zu sorgen, dass das Verfahren wettbewerbsbestimmt, fair und transparent ist,

- den besten Bieter vorzuschlagen und

- zu begründen, warum das Gebot dem Kriterium des Gläubigerinteresses entspricht.

Als Sachwalter kann nur bestellt werden, wer alle in dem jeweiligen Mitgliedsstaat für Insolvenzverwalter geltenden Zulassungskriterien erfüllt und in der Liquidationsphase tatsächlich als Insolvenzverwalter bestellt werden kann.

Der Schuldner hält während der Vorbereitungsphase weiter die Kontrolle über seine Vermögenswerte und den täglichen Betrieb des Unternehmens.

In der Vorbereitungsphase kann die Aussetzung von Einzelvollstreckungsmaßnahmen in Anspruch genommen werden.

Der im Rahmen der Vorbereitungsphase durchgeführte Verkaufsprozess soll wettbewerbsbestimmt, transparent und fair sein, sowie den Marktstandards entsprechen, um der Gefahr von Missbrauch (vor allem in Form von fire sales) zu begegnen. Erforderlich soll sein, dass das Verfahren den anerkannten Regeln und Gepflogenheiten von M&A-Transaktionen im jeweiligen Mitgliedsstaat entspricht. Hierzu gehört insbesondere:

- potenzielle Investoren zur Teilnahme am Verkaufsprozess einzuladen,

- an diese die gleichen Informationen weiterzugeben,

- die Durchführung einer Due Diligence zu ermöglichen und

- die Gebote einzuholen und das beste zu empfehlen.

Von diesen Grundsätzen darf nur abgesehen werden, wenn sich ein Mitgliedstaat dafür entscheidet, das Gericht zur Durchführung einer schnellen öffentlichen Auktion nach Eröffnung der Liquidationsphase zu verpflichten. In diesem Fall sind die Mitgliedsstaaten verpflichtet, das beste in der Vorbereitungsphase eingegangene Gebot als „Stalking-Horse“-Gebot heranzuziehen, d. h. als Erstgebot, das als Mindestkaufpreis dient, damit andere Bieter den Kaufpreis nicht unterbieten können.

Die Kriterien für die Auswahl des besten Gebots im Pre-pack-Verfahren soll den Kriterien entsprechen, die in Liquidationsverfahren für die Wahl zwischen konkurrierenden Angeboten angewendet werden. Maßgeblich ist also das Gläubigerinteresse (best interest of creditors). Nach der Definition ist dieses erfüllt, wenn kein Gläubiger im Rahmen einer Liquidation im Pre-pack-Verfahren schlechter gestellt würde, als bei Anwendung der normalen Rangfolge der Liquidationsprioritäten im Falle einer stückweisen Liquidation. Es gilt die Prämisse, dass der Wert des fortgeführten Unternehmens regelmäßig höher ist, als der Wert bei stückweiser Liquidation, da dieser auf der Annahme beruht, dass das Unternehmen seine Tätigkeit mit der geringstmöglichen Störung fortsetzt, das Vertrauen der finanziellen Gläubiger, Aktionäre und Kunden genießt sowie weiter Einnahmen erwirtschaftet. Der Verkaufspreis darf daher nicht wesentlich niedriger sein als der Erlös, der durch eine schrittweise Liquidation erzielt werden könnte.

Sollte im Rahmen des Verkaufsprozessen nur ein einziges verbindliches Angebot eingehen, gilt dieses als das dem Marktpreis des Unternehmens entsprechende Angebot. In Fällen aber, in denen das einzige vorliegende Gebot von einer Partei stammt, die dem Schuldner nahesteht, hat zusätzlich eine eingehendere Prüfung durch den Sachwalter zu erfolgen.

Ist eine Zwischenfinanzierung erforderlich, sollen die Mitgliedsstaaten zum Schutz des Finanzierungsgebers sicherstellen, dass

- eine möglichst günstige Zwischenfinanzierung angestrebt wird,

- die Geber von Zwischenfinanzierungen bei späteren Insolvenzverfahren Zahlungen vorrangig erhalten, auch wenn andere Gläubiger höher- oder gleichrangige Forderungen haben,

- den Gebern von Zwischenfinanzierungen Sicherungsrechte am Verkaufserlös gewährt werden können, um die Rückzahlung zu sichern,

Zwischenfinanzierungen, die von interessierten Bietern gewährt wurden, dürfen mit dem Preis verrechnet werden, der im Rahmen des erfolgreichen Angebots zu zahlen ist.

Gesicherte Gläubiger sollen am Bietverfahren im Rahmen des Pre-pack-Verfahrens teilnehmen können, indem sie die Höhe ihrer gesicherten Forderungen als Gegenleistung für den Kauf der Vermögenswerte anbieten, für die sie eine Sicherheit halten (sog. Credit Bidding). Es sollte jedoch ausgeschlossen werden, dass das Credit Bidding den gesicherten Gläubigern einen ungebührlichen Vorteil im Bietverfahren verschafft, beispielsweise, wenn der Betrag ihrer gesicherten Forderung gegenüber dem Vermögen des Schuldners über dem Marktwert des Unternehmens liegt.

Zum Schutz der Gläubigerinteressen ist ein Recht auf Anhörung im Verfahren und die grundsätzliche Angleichung der Anforderungen an die Freigabe von Sicherungsrechten an diejenigen, die nach nationalem Recht in Insolvenzverfahren gelten würden, vorgesehen.

Liquidationsphase und Vollzug des Verkaufs

Mit Eröffnung der Liquidationsphase wird der Verkauf des schuldnerischen Unternehmens an dem vom Sachwalter vorgeschlagenen Käufer durch das Gericht genehmigt. Gleichzeitig bestellt das Gericht den Sachwalter zum Insolvenzverwalter.

Die Liquidationsphase ist als Insolvenzverfahren iSv Art. 2 Nr. 4 EuInsVO anzusehen, so dass für die Eröffnung die Gerichte des Mitgliedstaats zuständig sind, in dessen Hoheitsgebiet der Schuldner den Mittelpunkt seiner hauptsächlichen Interessen (COMI) hat.

In der Liquidationsphase besteht die Möglichkeit, dass „noch zu erfüllenden Verträge“ an den Käufer des Unternehmens abgetreten werden – auch ohne Zustimmung der Gegenpartei. Darüber hinaus kann das Gericht beschließen, noch zu erfüllende Verträge zu kündigen, wenn entweder die Kündigung im Interesse des schuldnerischen Unternehmens liegt oder der noch zu erfüllende Vertrag Gemeinwohlverpflichtungen umfasst, bei denen die Gegenpartei eine Behörde ist, und der Käufer des schuldnerischen Unternehmens erfüllt nicht die technischen oder rechtlichen Voraussetzungen zur Erbringung der in diesem Vertrag vorgesehenen Leistungen (Ausnahme: Lizenzverträge).

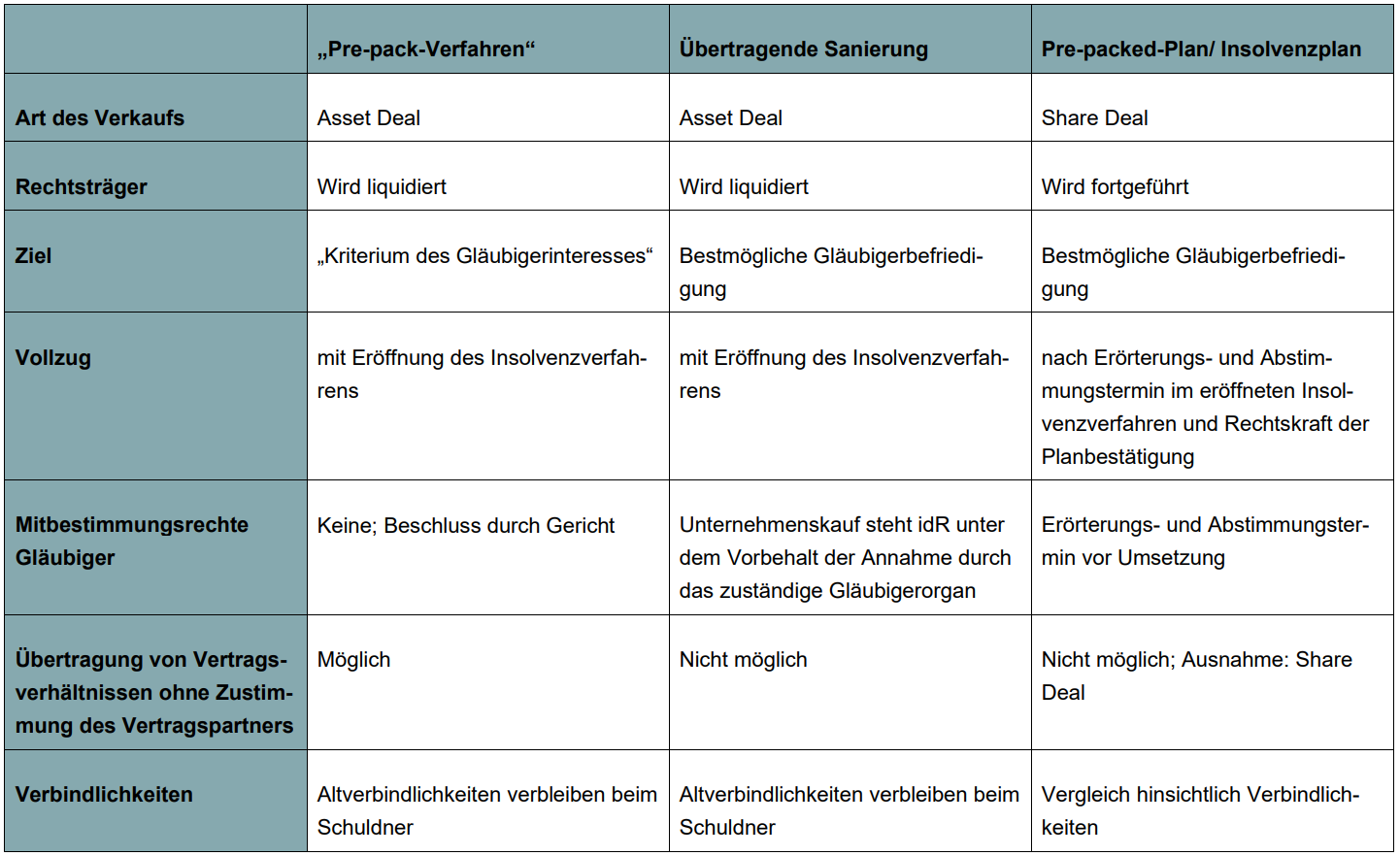

„Pre-Pack“ im deutschen Insolvenzrecht

Das deutsche Insolvenzrecht kennt derzeit kein gesetzlich geregeltes eigenständiges „Pre-pack-Verfahren“ im Sinne des Richtlinienentwurfs. Gängige Praxis sind dagegen:

- die übertragende Sanierung, bei der in einer ersten Phase (vorläufiges Insolvenzverfahren) der Verkauf des schuldnerischen Unternehmens vorbereitet und in einer zweiten Phase (Insolvenzeröffnung) vollzogen wird;

- der Pre-packed Plan (oder Prepackaged Plan), der meist im Rahmen eines außergerichtlichen Sanierungsversuch (in der Struktur eines Insolvenzplans) entworfen wird. Scheitert die außergerichtliche Lösung, kann der Pre-packed Plan dann gleichzeitig mit dem Insolvenzantrag bei Gericht eingereicht werden. Mit der Rechtskraft des Insolvenzplans ist das Insolvenzverfahren dann grundsätzlich aufgehoben.

Die wesentlichen Unterschiede bzw. Übereinstimmungen ergeben sich wie folgt:

„Pre-pack-Verfahren“ als „Vor-vor-Verfahren“ in Deutschland

Das „Pre-pack-Verfahren“ lässt sich nach hier vertretener Auffassung nicht ohne Weiteres in eines der oben beschriebenen Verfahren integrieren, insbesondere, da die Vorbereitungsphase zwar die „Insolvenz“ des Schuldners voraussetzt aber noch kein förmliches Insolvenzverfahren sein soll. Dieses neue „Vor-vor-Verfahren“ könnte als zusätzliches Sanierungsinstrument neben das (außergerichtliche) Restrukturierungsverfahren nach dem StaRUG treten.

Sollte in der Vorbereitungsphase kein passender Käufer gefunden worden sein, besteht – wie beim Pre-Packed-Plan beschrieben – die Möglichkeit, das Unternehmen mittels Insolvenzplan zu sanieren und anschließend zu verkaufen. Damit können Broschüren und Datenräume wiederverwendet werden, so dass die für das „Pre-pack-Verfahren“ aufgewandten Kosten keine verlorenen sind.

Wünschenswert wäre, die Beteiligung der Gläubiger in Form eines obligatorischen Gläubigerausschusses (statt eines Rechts auf Anhörung).

Abzuwarten bleibt, ob die vorgesehene Möglichkeit der Vertragsübernahme übernommen wird. Dies wäre zumindest für das deutsche Insolvenzrecht ein Novum. Auch der Richtlinienentwurf zum StaRUG sah eine vergleichbare Möglichkeit vor. Kritiker argumentierten, dass ein solches Recht mit dem deutschen Konzept der „negativen Vertragsfreiheit“ unvereinbar sei und dass Vertragspartner nicht gezwungen werden könnten, Klauseln zu akzeptieren, denen sie nie zugestimmt hätten. Der Gesetzgeber beschloss nach langer Diskussion, die Regelung auf bestimmte Verträge mit mehr als zwei Vertragspartnern zu beschränken. Vor diesem Hintergrund kann bezweifelt werden, dass der deutsche Gesetzgeber eine solche Regelung nun umsetzen wird.

Wer den Blick über den Tellerrand wagen und sich darüber informieren möchte, wie der Richtlinienentwurf zum Thema „Pre-pack-Verfahren“ in anderen Mitgliedsstaaten aufgenommen wird und ob ein solches Rechtsinstitut auch in Nicht-Mitgliedsstaaten zu finden bzw. wie es ausgestaltet ist, mag sich darüber in unseren internationalen Blog-Serie auf CMS Law Now informieren.

*Gemeint sind Personen jeder Geschlechtsidentität. Um der leichteren Lesbarkeit willen wird im Beitrag die grammatikalisch männliche Form verwendet.