Im zweiten Teil zum Familienpool stellen wir die steuerlichen Aspekte dar, die bei der Strukturierung eines Familienpools mit Immobilien beachtet werden sollten.

Die Bündelung von Immobilien in einem Familienpool ist eine beliebte Gestaltung der Nachfolge in Immobilienvermögen. Die steuerlichen Auswirkungen bei Errichtung des Familienpools und Einbringung des Immobilienvermögens, bei der laufenden Besteuerung, beim späteren Verkauf des Immobilienvermögens und nicht zuletzt in Hinblick auf die Übertragung von Anteilen am Familienpool auf die nachfolgende Generation, sind meist mit entscheidend für die Ausgestaltung des Familienpools.

Unterschiedliche steuerliche Folgen resultieren insbesondere aus der Rechtsform des Familienpools. Daneben spielen weitere Kriterien wie die Haltedauer der Immobilie, bestehende Finanzierungen und nicht zuletzt die Frage, wem die Erträge aus der Immobilie zustehen sollen, eine große Rolle. Da jede Immobiliensituation eine andere ist, ist auch die Gestaltung des Familienpools mit Immobilien an der jeweiligen Situation auszurichten.

Rechtsform des Familienpools – meist vermögensverwaltende GbR oder KG

Zunächst stellt sich die Frage nach der Rechtsform des Familienpools. In der Praxis wird ein Familienpool mit Immobilien meist in der Rechtsform einer vermögensverwaltenden Personengesellschaft, einer GbR oder KG (meist mit einer natürlichen Person als Komplementär) errichtet. Ein Familienpool in der Rechtsform einer Kapitalgesellschaft, insbesondere einer GmbH oder einer Stiftung ist vergleichsweise selten anzutreffen.

Neben den zivilrechtlichen Gesichtspunkten haben insbesondere auch die steuerlichen Aspekte eine große Bedeutung bei der Rechtsformwahl. Im Folgenden werden die steuerlichen Auswirkungen im „Lebenszyklus″ des Familienpools bzw. der Immobilie für die verschiedenen Rechtsformen dargestellt.

Vermögensverwaltende Personengesellschaft (GbR/KG) als Familienpool – Einbringung der Immobilien

Die vermögensverwaltende Personengesellschaft ist steuerlich transparent. Das Vermögen der Personengesellschaft wird den Gesellschaftern ertragsteuerlich anteilig wie eigenes Vermögen zugerechnet. Deshalb werden bei der Einbringung von Vermögen keine (teil-)entgeltlichen Vorgänge und damit keine Einkommensteuerbelastungen ausgelöst, soweit der Einbringende vor und nach der Einbringung an dem jeweiligen Vermögensgegenstand mit der gleichen Quote beteiligt ist. Soweit es zu Verschiebungen der Beteiligungsquoten kommt, liegt jedoch ein Tausch vor.

Beispiel 1:

Ehemann und Ehefrau bringen jeweils hälftige Grundstücksanteile an zwei Grundstücken in eine Gesellschaft ein, an der sie jeweils zu 50% beteiligt sind. Da sie jeweils vor und nach der Einbringung an den Grundstücken einen 50%-igen Anteil halten, kommt es nicht zum Tausch der Immobilien.

Beispiel 2:

Ehemann und Ehefrau bringen jeweils ein eigenes Grundstück in eine Gesellschaft ein, an welcher sie zu je 50% beteiligt sind. Die Grundstücke sind gleichwertig. Da die Ehegatten vor der Einbringung jeweils zu 100% an „ihrem″ jeweiligen Grundstück beteiligt sind, nach der Einbringung allerdings zu jeweils 50% am Grundstück des anderen Ehegatten, werden 50% der Grundstücke getauscht. Sofern die Grundstücke bereits länger als 10 Jahre im Eigentum der Ehegatten standen, ist der Tausch nicht steuerrelevant. Liegt der Erwerb eines der Grundstücke (oder auch beider Grundstücke) innerhalb von 10 Jahren, kommt es insoweit zu einer steuerrelevanten Realisierung der stillen Reserven.

Besonderheiten bei bestehender Fremdfinanzierung bei Errichtung des Familienpools in Form der vermögensverwaltenden Personengesellschaft

Auch eine bestehende Fremdfinanzierung ist bei der Errichtung der Familiengesellschaft zu beachten.

Beispiel 3:

Die von den Ehegatten eingebrachten Grundstücke sind nicht gleichwertig. Auf dem höherwertigen Grundstück des Ehemanns lastet noch ein Darlehen, das von der Gesellschaft übernommen wird. Auch die Übernahme eines Darlehens führt zu einem entgeltlichen Vorgang im Hinblick auf den von der Ehefrau übernommenen Anteil, der zur (anteiligen) Steuerpflicht der stillen Reserven führen kann.

In der Praxis behält der einbringende Gesellschafter meist das Darlehen zurück. Ohne weitergehende Gestaltung wäre ein Schuldzinsenabzug allerdings nur noch in Höhe seiner Beteiligungsquote zulässig. Um einen Verlust des Schuldzinsenabzugs zu vermeiden und dem Gesellschafter zudem die finanziellen Mittel zur Bedienung von Zins und Tilgung zukommen zu lassen, bietet es sich an, den Nießbrauch an dem eingebrachten Grundstück zumindest solange vorzubehalten, wie das Finanzierungsdarlehen läuft. Der Nießbraucher erhält und versteuert dann noch die Einkünfte aus der Immobilie und kann hierbei die Schuldzinsen abziehen.

Denkbar ist auch eine Übernahme der Darlehen durch die Gesellschaft. In diesem Fall können allerdings bei einer Übertragung der Anteile an der Familiengesellschaft unerwünschte Steuerfolgen ausgelöst werden (siehe dazu unten), weshalb Darlehen meist nicht von der Gesellschaft übernommen werden.

Keine Schenkungsteuer bei Einbringung in eine vermögensverwaltende Personengesellschaft, wenn die Beteiligungsquote dem Wert der eingebrachten Grundstücke entspricht

Spiegeln sich die eingebrachten Werte in den Beteiligungsquoten der einzelnen Gesellschafter wider, wie dies in Beispiel 1 und Beispiel 2 der Fall ist, wird bei Einbringung der Immobilien keine Schenkungsteuer ausgelöst. Entsprechendes gilt in Beispiel 3, wenn die eingebrachten Werte unter Berücksichtigung der Übernahme des Darlehens gleich sind.

Grunderwerbsteuer ist bei Einbringung in die Personengesellschaft vermeidbar

Die Übertragung eines Grundstücks aus dem Alleineigentum eines oder mehrerer Personen in eine Personengesellschaft unterliegt grundsätzlich der Grunderwerbsteuer. Allerdings wird die Grunderwerbsteuer nicht erhoben, soweit sich die Beteiligungsquoten an dem Grundstück vor und nach der Einbringung entsprechen (§ 5 GrEStG) (z.B. Beispiel 1). Soweit dies nicht der Fall ist, bleibt die Einbringung zwar grunderwerbsteuerrelevant, jedoch ist diese regelmäßig steuerfrei wegen Unentgeltlichkeit (Schenkungsteuer) oder einer Quotenverschiebung in gerader Linie oder zwischen Ehegatten (§ 3 Nr. 2, 4 oder 6 GrEStG) (z.B. Beispiel 2 für jeweils 50% der Grundstücke). Hierbei spielt es keine Rolle, ob die Personengesellschaft vermögensverwaltend oder gewerblich ist.

Laufende Besteuerung des Familienpools bei der vermögensverwaltenden Personengesellschaft

Für Zwecke der laufenden Besteuerung wird die Gesellschaftshülle der vermögensverwaltenden Personengesellschaft im Grunde „ausgeblendet″. Die Gesellschafter der Familienpool-GbR/KG erzielen Einkünfte, so als ob sie unmittelbar (anteilig) an den Vermögensgegenständen (z.B. den Immobilien) der Gesellschaft beteiligt wären.

Einkünfte aus der Vermietung von Immobilien werden beim Gesellschafter mit dessen persönlichem Einkommensteuersatz von bis zu 45% besteuert (zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer). Durch Beteiligung der Kinder an der Immobiliengesellschaft können unter Umständen Progressionsvorteile durch Zurechnung von Einkünften bei den Kindern genutzt werden.

Die Immobilien verbleiben in der Regel im Privatvermögen, so dass Wertsteigerungen bei Grundstücken nach Ablauf einer Haltedauer von 10 Jahren nicht (mehr) steuerpflichtig sind, wobei bei unentgeltlicher Übertragung in die Gesellschaft die Haltedauer des bisherigen Eigentümers bzw. bei vorangegangener Schenkung auch die Haltedauer des Schenkers mitberücksichtigt werden. Dies spielt für die Wahl der vermögensverwaltenden Personengesellschaft als Familienpool meist eine entscheidende Rolle, da oft hohe stille Reserven in den Immobilien vorhanden sind.

Gewerblich geprägte Personengesellschaft (GmbH & Co. KG) als Familienpool – Einbringung der Immobilien

Die gewerblich geprägte GmbH & Co. KG wird als Gewerbebetrieb fingiert, auch wenn die Gesellschaft selbst nicht originär gewerblich, sondern ausschließlich vermietend tätig ist. Diese Fiktion für steuerliche Zwecke setzt voraus, dass nur eine Kapitalgesellschaft Komplementär ist. Zudem darf kein Kommanditist zur Geschäftsführung befugt sein. Durch Strukturierung der Geschäftsführungsbefugnis kann damit die gewünschte steuerliche Struktur bei der GmbH & Co. KG gestaltet werden.

Die Einbringung der Immobilien in eine gewerblich geprägte Personengesellschaft kann entgeltlich oder unentgeltlich strukturiert werden. Ausschlaggebend ist, welches Gesellschafterkonto bei der Einbringung angesprochen wird. So ist ein entgeltlicher Vorgang regelmäßig bei Buchung auf dem Kapitalkonto I oder einen Darlehenskonto gegeben. Die Gutschrift der Immobilieneinbringung auf einem gesamthänderischen Rücklagenkonto oder einem Kapitalkonto II ist regelmäßig eine (steuerneutrale) Einlage.

Damit kann die Einbringung der Immobilie in die gewerblich geprägte Personengesellschaft im Ergebnis ertragsteuerneutral gestaltet werden. Für Grundstücke, die bereits 10 Jahre im Bestand sind, löst ein entgeltlicher Vorgang keine Einkommensteuerpflicht aus. Sofern die 10-Jahresfrist noch nicht abgelaufen ist, kann die Immobilie durch eine Einlage ertragsteuerneutral in eine gewerblich geprägte Personengesellschaft eingebracht werden kann.

Regelmäßig können sich durch die Einbringung in die gewerblich geprägte Personengesellschaft Vorteile im Hinblick auf die zukünftige Abschreibung ergeben.

Laufende Besteuerung des Familienpools bei der gewerblich geprägten Personengesellschaft (GmbH & Co. KG)

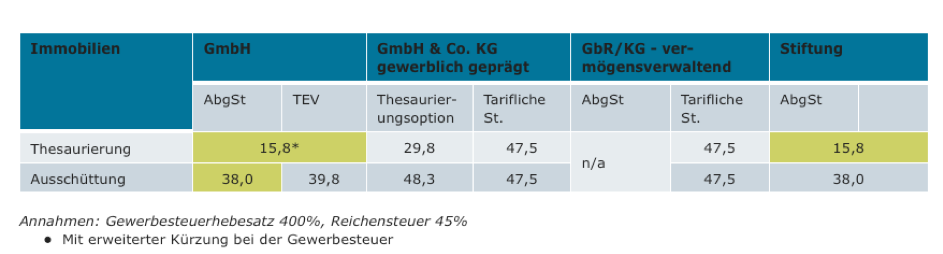

Die Gesellschafter des Pools erzielen bei der gewerblich geprägten Personengesellschaft auch im Falle der reinen Vermietung gewerbliche Einkünfte. Diese unterliegen unmittelbar und unabhängig von einer Ausschüttung beim Gesellschafter der tariflichen Einkommensteuer. Auf Antrag kann für thesaurierte Gewinne ein Thesaurierungssteuersatz von 28,5% zur Anwendung kommen. Insoweit erfolgt jedoch bei späterer Entnahme eine Nachversteuerung von 25%. In der Gesamtbetrachtung ist die Thesaurierungsbesteuerung jedoch selten von Vorteil.

Die Gesellschaft selbst unterliegt der Gewerbesteuer, wobei diese von den Gesellschaftern auf die Einkommensteuer angerechnet werden kann (§ 35 EStG), so dass die Gewerbesteuer im Idealfall nicht zu einer zusätzlichen Steuerbelastung führt. Abhängig vom Standort der Gesellschaft (Gewerbesteuerhebesatz) und anderen Sondereffekten kann in bestimmten Konstellationen jedoch eine anteilige Belastung mit Gewerbesteuer verbleiben. Unter Umständen kann die Gewerbesteuer wie bei der GmbH durch Anwendung der erweiterten Kürzung aber auch gänzlich vermieden werden (siehe dazu die Ausführungen zur GmbH).

Aufgrund der Gewerblichkeit sind Wertsteigerungen bei Grundstücken unabhängig von der Haltedauer immer steuerpflichtig sind, also auch, wenn das Grundstück beispielsweise bereits seit 20 Jahren im Bestand ist. Dies gilt jedoch nur für Wertsteigerungen, die seit der Einbringung entstanden sind. Wertsteigerungen bis zur Einbringung können steuerfrei realisiert werden. Die Steuerpflicht der stillen Reserven wird in der Praxis als entscheidender Nachteil der gewerblichen Prägung angesehen.

Kapitalgesellschaft (GmbH) als Familienpool – Einbringung der Immobilien

Die Einbringung von noch steuerverhafteten Immobilien in eine Kapitalgesellschaft löst grundsätzlich eine Einkommensteuerpflicht aus. Ertragsteuerneutral kann nur nicht steuerverhaftetes Vermögen, wie z.B. Grundstücke, die bereits länger als 10 Jahre vorhanden sind, eingebracht werden. Hier besteht dann sogar der Vorteil einer höheren Bemessungsgrundlage bei der zukünftigen Abschreibung, ohne dass zuvor eine Besteuerung erfolgt ist.

Grunderwerbsteuer ist bei Einbringung in die Kapitalgesellschaft nicht vermeidbar

Werden Immobilien in eine Kapitalgesellschaft eingebracht, lässt sich die Grunderwerbsteuer in der Regel nicht vermeiden. Dies ist ein entscheidender Nachteil der Kapitalgesellschaft, weshalb die Kapitalgesellschaft als Immobilien-Familienpool häufig ausscheidet.

Ist dennoch ein Familienpool in der Rechtsform einer Kapitalgesellschaft gewünscht, könnte dies grunderwerbsteuerneutral durch Vorstrukturierung über eine Personengesellschaft erreicht werden, die jedoch (nach noch aktuellem Recht) 5 Jahre bestehen müsste.

Laufende Besteuerung des Familienpools bei der Kapitalgesellschaft (GmbH)

Die laufende Steuerbelastung kann bei der Kapitalgesellschaft – insbesondere im Fall der Thesaurierung – vergleichsweise günstig sein.

Grundsätzlich erfolgt eine Besteuerung auf Ebene der Gesellschaft mit Körperschaftsteuer und Gewerbesteuer (regelmäßig rund 30%). Bei Ausschüttung kommt die Abgeltungsteuer hinzu, so dass eine Gesamtbelastung von insgesamt rund 48% erreicht wird. Allerdings besteht die Möglichkeit, die Gewerbesteuerbelastung zu vermeiden. Eine Kapitalgesellschaft, die neben der Grundstücksvermietung keine vom Gesetz „nicht erlaubte″ Tätigkeit ausübt, kann die Vermietungserträge auf Antrag gewerbesteuerfrei vereinnahmen (sog. „erweiterte Kürzung für Grundstückserträge″). Erlaubte Nebentätigkeit ist z.B. die Nutzung und Verwaltung von Kapitalvermögen. Eine Familienpoolgesellschaft, die vermietete Grundstücke und Kapitalvermögen besitzt, kann damit grundsätzlich die Gewerbesteuerentlastung auf die Grundstückserträge beanspruchen. Zu beachten ist, dass die Gewerbesteuerkürzung entfällt, wenn nicht erlaubte Tätigkeiten nur in geringfügigem Umfang erbracht werden. So wird Gewerbesteuer z.B. bereits dann ausgelöst, wenn neben dem Grundstück weitere Gegenstände (z.B. Mobiliar) mitvermietet werden.

Die laufende Steuerbelastung kann damit bei Anwendung der gewerbesteuerlichen Kürzung und Thesaurierung der Grundstückserträge sehr günstig sein, weshalb die Kapitalgesellschaft durchaus eine interessante Rechtsform für den Familienpool sein kann – auch wenn Wertsteigerungen der Immobilien bei der Kapitalgesellschaft immer steuerpflichtig sind.

Familienstiftung als Familienpool – Einbringung der Immobilien

Die unentgeltliche Übertragung von Immobilien auf eine Familienstiftung unterliegt der Schenkungsteuer. Nur im Rahmen der Errichtung der Familienstiftung kommt hierbei die günstige Steuerklasse, ermittelt nach dem entferntest berechtigten Destinatär zur Anwendung. Spätere Zuwendungen an die Stiftung unterliegen regelmäßig der ungünstigen Steuerklasse III.

Neben der Schenkungsteuer wird die Einbringung von Immobilien in die Stiftung auch eine Grunderwerbsteuerbelastung auslösen.

Laufende Besteuerung des Familienpools bei der Familienstiftung

Werden vermietete Immobilien im Vermögen einer Stiftung gepoolt, fällt keine Gewerbesteuer, sondern nur die vergleichsweise günstige Körperschaftsteuer von 15% zuzüglich Solidaritätszuschlag an. Kehrt die Stiftung die Erträge entsprechend ihrem Satzungsauftrag an die Destinatäre aus, werden diese Zahlungen mit Abgeltungsteuer belastet. Auch unter Berücksichtigung der Auskehrung an die Destinatäre ist die Gesamtsteuerbelastung von rund 38% vergleichsweise günstig.

Gewinne aus der Veräußerung von Immobilien sind nur dann steuerpflichtig, wenn die Stiftung die Immobilien noch nicht länger als 10 Jahre gehalten hat (unter Besitzzeitanrechnung des Stifters).

Auch wenn damit die Familienstiftung aus steuerlicher Sicht günstige Rechtsform ist, wird die Familienstiftung in der Praxis dennoch nur selten als Familienpool für Immobilien verwendet.

Steuerbelastungsvergleich

Übertragung/Schenkung von Anteilen an der Gesellschaft

Der Familienpool ist ein geeignetes Instrument dem häufig bestehenden Wunsch nachzukommen, eine (teilweise) Übertragung der Immobilien auf die nachfolgende Generation frühzeitig einzuleiten und im 10-Jahres-Rhythmus die Erbschaft- bzw. Schenkungsteuerfreibeträge optimal auszunutzen. Denn durch den Familienpool kann sich der Übertragende im Gesellschaftsvertrag noch den gewünschten Einfluss auf das verschenkte Vermögen vorbehalten.

Der zu übertragende Anteil am Familienpool kann bei der einzelnen Schenkung gezielt so bemessen werden, dass der schenkungsteuerliche Freibetrag nicht überschritten wird (EUR 400.000 bezogen auf jedes Kind und jeden Elternteil). Wird in den Familienpool auch gleich die Enkelgeneration einbezogen, können eine Generation übersprungen und zudem auch die Freibeträge der Großeltern zu den Enkeln genutzt werden (EUR 200.000 bezogen auf Großeltern und Enkel).

Die 10%-ige Steuerbefreiung für zu Wohnzwecken vermietete Grundstücke (§ 13d ErbStG) ist auch anwendbar, wenn sich die Grundstücke in einem vermögensverwaltenden Familienpool befinden.

Bei gewerblichen Gesellschaften, wie der gewerblich geprägten GmbH & Co. KG oder der GmbH können bei der Übertragung von Anteilen Steuerbegünstigungen bei der Schenkung- oder Erbschaftsteuer zur Anwendung kommen, wenn ein sog. Wohnungsunternehmen vorliegt.

Vorsicht ist jedoch bei der Übertragung von Anteilen an der vermögensverwaltenden Gesellschaft geboten, wenn in der Gesellschaft Darlehen vorhanden sind. Eine Übertragung von Anteilen an einem vermögensverwaltenden Familienpool würde aufgrund der anteiligen Darlehenszurechnung zu einem entgeltlichen Vorgang führen mit der Folge einer eventuellen Einkommensteuerpflicht, wenn sich die Immobilien noch innerhalb der 10-Jahres-Frist befinden.

Nießbrauchsvorbehalt beim Familienpool

Häufig ist es sinnvoll und gewünscht, dass sich die übergebende Generation weiterhin die Erträge an der Immobilie vorbehält. Hierzu bietet es sich an, hinsichtlich der Erträge der Immobilie einen Nießbrauch vorzubehalten. Sowohl wirtschaftlich als auch steuerlich ist dies geboten, solange vom Übertragenden zurückbehaltene Finanzierungsdarlehen noch laufen. So können aufgrund des Nießbrauchs die Schuldzinsen weiterhin steuerlich geltend gemacht werden und der Nießbraucher erhält zudem die notwendigen Erträge zur Bedienung von Zins und Tilgung. Der Nießbrauch kann sowohl an den Anteilen an der Gesellschaft als auch an der Immobilie selbst vorbehalten werden. Steuerlich sind im Ergebnis regelmäßig beide Varianten gleich zu behandeln. Einfacher und vor allem flexibler dürfte jedoch der Nießbrauch am Grundstück sein, da dieser beispielsweise an die Laufzeit eines Darlehens geknüpft werden kann, nur einzelne Grundstücke betreffen kann, die dingliche Absicherung unmittelbar am Grundstück möglich ist und er durch Veränderungen in der Gesellschaft nicht berührt wird.

Steuerliche Chancen und „Risiken″ der Familienpoolgesellschaft

Die steuerlichen Aspekte des Familienpools sind vielfältig und hängen von sehr vielen Faktoren ab. Es lässt sich damit nicht die eine steuerlich günstige Struktur für einen Familienpool feststellen. Vielmehr müssen die jeweiligen Besonderheiten des konkreten Falles berücksichtigt und beurteilt werden. Vorsicht ist insbesondere geboten, wenn noch Darlehen vorhanden sind und wenn die Immobilien noch nicht 10 Jahre im Bestand sind.

Der Familienpool bietet die Möglichkeit frühzeitig mit der Übertragung von Vermögen auf die nachfolgende Generation zu beginnen und dadurch die steuerlichen Freibeträge bei der Schenkungsteuer mehrfach zu nutzen und über die Familienpoolgesellschaft dennoch den Einfluss auf das Vermögen zu erhalten.

Die Übersicht zur Übertragung unter Nießbrauchsvorbehalt ist der erste Beitrag unserer Serie zu Immobilien in der Nachfolge. In weiteren Beiträgen befassen wir uns mit der Immobilienbewertung im Erbschaft- und Schenkungsteuerrecht, der Steuerbefreiung des Familienheims und der Strukturierung und Übertragung von Immobilienvermögen.