Abstrakt wurde bereits viel über die CSRD berichtet, was aber bedeuten CSRD und ESRS aus HR-Sicht konkret? Und was droht bei einem Verstoß? Ein Überblick.

Die Europäische Kommission hat jüngst, nämlich am 31. Juli 2023, den Delegierten Rechtsakt zum ersten Paket der einheitlichen europäischen Nachhaltigkeitsberichtsstandards – European Sustainability Reporting Standards (ESRS) – veröffentlicht. Die ESRS sind Teil der Corporate Sustainability Reporting Directive (CSRD) – das ist die Richtlinie zur Nachhaltigkeitsberichterstattung – und sie sind als einheitliche Berichtsstandards für alle Unternehmen verbindlich, die einen Nachhaltigkeitsbericht unter der CSRD erstellen müssen. Die Umsetzung der am 5. Januar 2023 in Kraft getretenen CSRD durch die Mitgliedstaaten in nationales Recht muss bis zum 6. Juli 2024 erfolgen.

Für Unternehmen sind der Anwendungsbereich der CSRD, ihre Vorgaben für den konkreten Inhalt der Berichterstattung und die Folgen der neuen Regelungen bereits heute von besonderem Interesse, denn nur durch eine gute Vorbereitung können Unternehmen der CSRD gerecht werden. Einen allgemeinen Überblick über die Neuerungen, die die CSRD bringt, geben wir in einem Übersichtsbeitrag.

Was aber bedeuten die neuen Regelungen, insbesondere die nunmehr final veröffentlichten ESRS aus HR-Sicht konkret? Worüber ist Bericht zu erstatten und wie hat die Berichterstattung zu erfolgen? Und welche Konsequenzen hat es eigentlich, wenn Organe gegen Berichtspflichten verstoßen?

Rechtsgrundlage der Berichtspflichten

Die CSRD wird ihre Vorgängerin, die Non Financial Reporting Directive (NFRD), ersetzen, welche 2017 in Deutschland durch das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) in nationales Recht umgesetzt wurde.

Seither sind die nichtfinanziellen Berichtspflichten im Handelsgesetzbuch (HGB) normiert. Die nach den HGB-Vorschriften bestehende Berichtspflicht wird durch die CSRD sowohl in persönlicher als auch in sachlicher Hinsicht ausgeweitet und konkretisiert. Derzeit sind schätzungsweise 11.600 Unternehmen in der EU verpflichtet, über nichtfinanzielle Themen zu berichten. Die Ausweitung des Anwendungsbereichs durch die CSRD führt dazu, dass zukünftig EU-weit ca. 49.000 Unternehmen einen Nachhaltigkeitsbericht veröffentlichen müssen. Diese Ausweitung erfolgt schrittweise; den gestaffelten Anwendungsbereich beleuchtet der Beitrag „Nachhaltigkeitsbericht: Anwendungsbereich für EU- und Drittlandunternehmen„ im Detail.

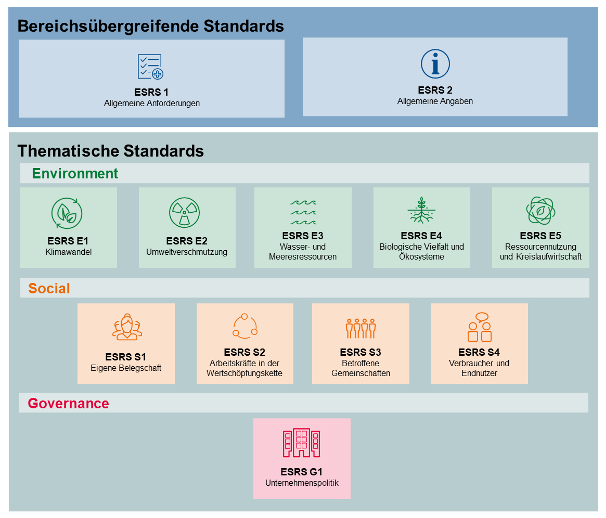

Die CSRD legt die Grundlage für die inhaltlichen Anforderungen an die Berichterstattung der Unternehmen. Neben einer Ausweitung der Berichtspflichten sieht die CSRD auch vor, dass die Nachhaltigkeitsberichterstattung ein verpflichtender Teil des Lageberichts wird. Um eine europaweit einheitliche Berichterstattung zu erreichen, konkretisieren nun die ESRS die inhaltlichen Anforderungen der CSRD (vgl. Art. 29b und 29c der CSRD). Dies ist ein wichtiger Schritt, da zwar schon seit vielen Jahren zahlreiche Berichterstattungsstandards, etwa der Global Reporting Initiative (GRI) oder des International Sustainability Standards Board (ISSB), existieren, die Berichte anhand dieser Standards aber kaum miteinander vergleichbar waren. Insbesondere um diese Vergleichbarkeit der Berichte zu erhöhen, wurde die europäische Expertengruppe zur Entwicklung der Standards für die Nachhaltigkeitsberichterstattung (European Financial Reporting Advisory Group – (EFRAG)) mit der Erstellung von Entwürfen und Empfehlungen für die ESRS beauftragt. Nach Aussage der EU-Kommission dienten die bereits existenten Berichterstattungsstandards dabei als Referenzgröße und Inspiration. Diese „Vorarbeit“ der EFRAG ist – nach mehreren Anpassungsrunden – nun die Grundlage des in Form des durch die Europäische Kommission erlassenen ersten Pakets der ESRS. Dieses erste Paket der ESRS besteht aus zwei bereichsübergreifenden ESRS (ESRS 1 und ESRS 2) sowie zehn themenspezifischen ESRS (ESRS E1 bis ESRS E5, wobei E für „Environment” steht, ESRS S1 bis ESRS S4, wobei das S für „Social” steht, und die ESRS G, wobei G für „Governance” steht). Damit setzt sich das erste Paket der ESRS wie folgt zusammen:

In den ESRS 1 sind die allgemeinen Vorgaben im Hinblick auf die Erstellung und die Darstellung der Nachhaltigkeitsberichte festgelegt. Die ESRS 2 definieren die Berichtsvorgaben, die für alle Unternehmen sektorunabhängig und unabhängig von spezifischen Nachhaltigkeitsthemen („Environment“, „Social“, „Governance“) anwendbar sind.

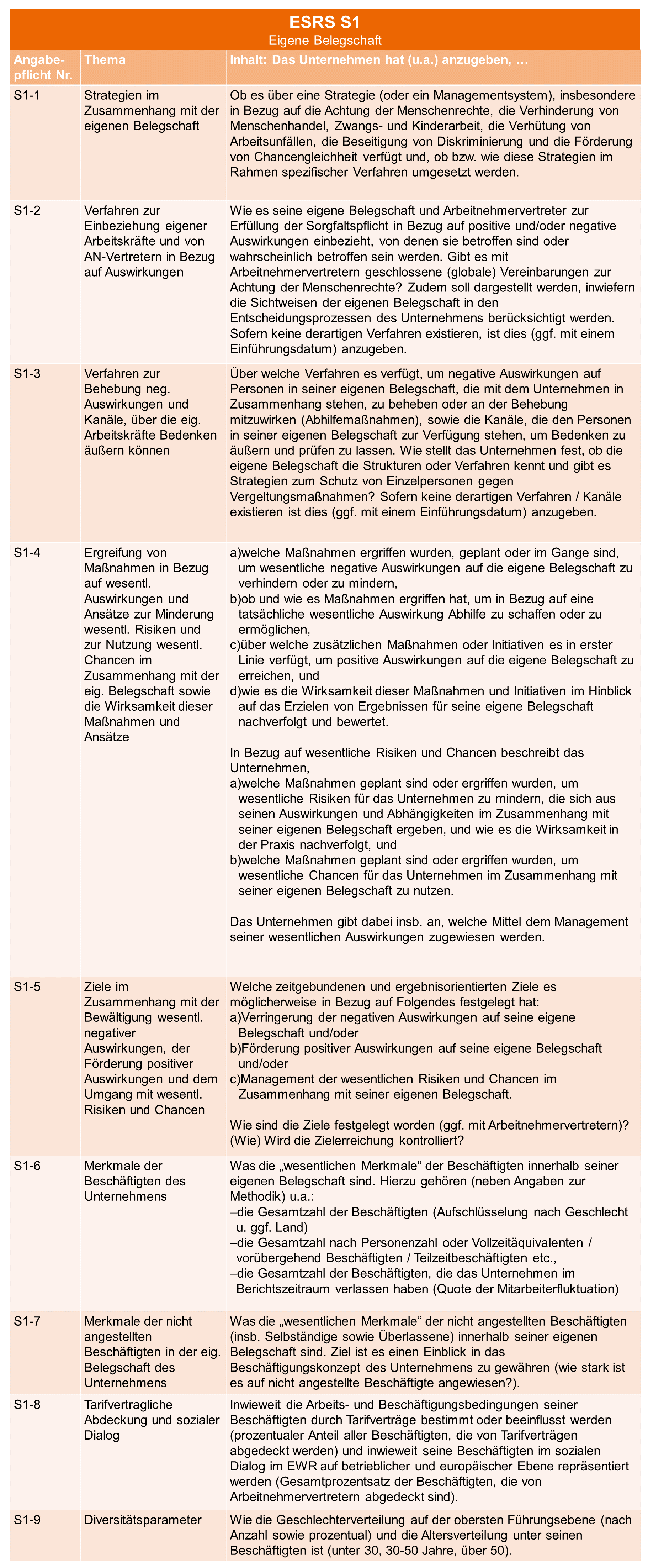

Im Folgenden wird exemplarisch allein auf die Berichtspflichten betreffend „die eigene Belegschaft“ eingegangen, die in den ESRS S1 normiert sind und in Zukunft wohl vor allem Personalabteilungen beschäftigen werden.

Die HR-betreffenden Berichtspflichten im Überblick, insb. die Berichtspflichten zur eigenen Belegschaft (ESRS S1 1-17)

Wie auch die anderen drei ESRS S (Arbeitskräfte in der Wertschöpfungskette (ESRS S2), Betroffenen Gemeinschaften (ESRS S3), sowie Verbrauchern und Endnutzer (ESRS S4)) verfolgen die ESRS S1 einen stakeholderbezogenen Ansatz: Anknüpfungspunkt ist die eigene Belegschaft, wobei hierunter nicht nur Arbeitnehmer, sondern auch nicht angestellte Beschäftigte wie Selbständige oder auch Leiharbeitnehmer fallen. Ziel dieses Standards ist es, Angabepflichten festzulegen, die es den Nutzern („Nutzer“ sind nach Anhang 2 des Delegierten Rechtsakts etwa bestehende und potenzielle Investoren, Kreditgeber und andere Gläubiger, einschließlich Vermögensverwalter, Kreditinstitute, versicherungsunternehmen sowie Gewerkschaften, aber ggf. auch die Zivilgesellschaft Nichtregierungsorganisationen, Regierungen, Analysten und Wissenschaftler) ermöglichen, die wesentlichen positiven wie negativen Auswirkungen des Unternehmens auf die Belegschaft zu verstehen. Der Standard verpflichtet Unternehmen dazu, ihre eigene Belegschaft zu beschreiben, damit Nutzer ein Verständnis der Struktur der Belegschaft des Unternehmens erhalten. Zudem soll sichergestellt werden, dass die Nutzer auch die vom Unternehmen ergriffenen Maßnahmen zur Verbesserung der Auswirkungen des Unternehmens auf die eigene Belegschaft und deren Ergebnisse sowie die damit zusammenhängenden wesentlichen Risiken und Chancen verstehen. Als potentielle Auswirkungen des Unternehmens auf die eigene Belegschaft kommen dabei laut Begründung u.a. in Betracht:

a) Arbeitsbedingungen (u.a. Arbeitszeit, angemessene Entlohnung, sozialer Dialog (Existenz von Betriebsräten, Anhörung und Mitbestimmung), Bestehen bzw. Bedeutung von Tarifverhandlungen, Vereinigungsfreiheit, Vereinbarkeit von Beruf- und Privatleben)

b) Gleichbehandlung und Chancengleichheit (z.B. Equal Pay, Schulung und Kompetenzentwicklung, Beschäftigung und Inklusion von Menschen mit Behinderung, Maßnahmen gegen Gewalt und Belästigung am Arbeitsplatz, Diversity)

c) sonstige arbeitsbezogene Rechte, unter anderem in Bezug auf Kinderarbeit, Zwangsarbeit, angemessene Unterbringung und Privatsphäre.

Anknüpfend an diese Dimensionen potentieller Auswirkungen des Unternehmens auf die eigene Belegschaft erfolgt in den ESRS S1 1-17 eine Festlegung folgender, überblicksartig zusammengestellter, Offenlegungspflichten des Unternehmens:

Fest steht damit bereits nach diesem Überblick, der sich auf die ESRS S1 (zur eigenen Belegschaft) beschränkt: Die Implementierung der sich aus den ESRS ergebenden Berichtspflichten geht für Unternehmen mit einem erheblichen Aufwand einher.

Was aber, wenn Unternehmen sich nicht an die Pflichten halten?

Folgen von Verstößen gegen die Berichtspflichten und Konsequenzen für die Haftung

Die CSRD macht den Mitgliedstaaten keine Vorgaben in Bezug auf einheitliche Konsequenzen oder Sanktionen bei Missachtung der Vorgaben der CSRD bzw. der ESRS. Den Mitgliedstaaten ist insoweit ein Spielraum im Rahmen der Umsetzung eingeräumt. Die Vorschriften des HGB sehen aktuell bei Missachtung der die nichtfinanzielle Erklärung bzw. den gesonderten nichtfinanziellen Bericht betreffenden Vorschriften insbesondere die folgenden Sanktionsmöglichkeiten vor:

- Nach § 331 Abs. 1 Nr. 1 bzw. 2 HGB wird mit Freiheitsstrafe bis zu drei Jahren oder Geldstrafe bestraft, wer als Mitglied des vertretungsberechtigten Organs oder des Aufsichtsrats einer Kapitalgesellschaft die Verhältnisse der Kapitalgesellschaft im Lagebericht, einschließlich der nichtfinanziellen Erklärung, oder im gesonderten nichtfinanziellen Bericht unrichtig wiedergibt oder verschleiert.

- Das vertretungsberechtigte Organ bzw. der Aufsichtsrat handelt gemäß § 334 Abs. 1 Nr. 3 bzw. 4 HGB ordnungswidrig, wenn der Lagebericht, einschließlich der nichtfinanziellen Erklärung, oder der gesonderte nichtfinanzielle Bericht nicht oder unvollständig erstellt wird. Das Bußgeld kann auch über § 30 OWiG gegen die Gesellschaft selbst festgesetzt werden. In einem solchen Fall können Bußgelder bis zu zehn Millionen Euro bzw. in Höhe von fünf Prozent des jährlichen Gesamtumsatzes des Vorjahres oder des Zweifachen des aus der Ordnungswidrigkeit gezogenen Vorteils verhängt werden.

- Schließlich kann der Abschlussprüfer gemäß § 322 Abs. 2 HGB den Bestätigungsvermerk einschränken oder versagen, wenn der Lagebericht unvollständig ist, weil der Lagebericht nicht um eine nichtfinanzielle Erklärung erweitert wurde und auch kein gesonderter nichtfinanzieller Bericht erstellt wurde oder wenn einzelne Angaben darin fehlen.

Für Gesellschaften, auf die das Aktiengesetz Anwendung findet, soll außerdem die drohende (Innen-)Haftung als Vorstandsmitglied gemäß § 93 Abs. 2 AktG an dieser Stelle nicht unerwähnt bleiben: Die Legalitätspflicht sowie die Legalitätskontrollpflicht des Vorstands umfassen auch die Pflichten, die sich aus der CSRD und den ESRS ergeben. Für Aufsichtsratsmitglieder droht entsprechend eine (Innen-)Haftung (aus Überwachungsverschulden) gemäß §§ 116 S. 2, 93 Abs. 2 AktG. Denn Legalitätspflicht und Legalitätskontrollpflicht des Vorstands werden von einer entsprechenden Überwachungspflicht des Aufsichtsrats gegenüber dem Vorstand gemäß § 111 Abs. 1 AktG auch im Hinblick auf CSRD und ESRS flankiert.

Diese „harten” gesetzlichen Folgen werden überdies durch das Risiko einer negativen öffentlichen Berichterstattung bei Missachtung von CSRD und/oder ESRS ergänzt. Die etwaigen hieraus resultierenden Reputationsschäden könnten sich in einer Änderung des Verhaltens von Geschäftspartnern, Verbrauchern oder Bewerbern ausdrücken und damit Unternehmen auch wirtschaftlich schwer treffen. Damit ist das wirtschaftliche Eigeninteresse schon Grund genug, sich so bald wie möglich mit den ESRS auseinanderzusetzen.