Wir geben einen Überblick über die ESRS und zeigen auf, welche Folgen die Regelungen für die Umsetzung des Sustainable Finance Regulierungspakets haben.

Am 31. Juli 2023 veröffentlichte die europäische Kommission Set 1 der European Reporting Standards (ESRS). Damit ist ein erster Meilenstein bei der Umsetzung der Anfang Januar 2023 in Kraft getretenen Corporate Sustainability Reporting Directive (CSRD) erreicht. Nach der CSRD sollen einheitliche und verbindliche EU-Standards für die Nachhaltigkeitsberichterstattung durch delegierte Rechtsakte eingeführt werden.

Nun hat die Kommission das erste Set mit sektorübergreifenden Regelungen veröffentlicht. Zusätzlich stellt die Kommission dazu Q&A, ebenfalls vom 31. Juli 2023, mit diversen (Hintergrund)-Informationen zur Verfügung. Sektorspezifische Regelungen sowie Standards für KMU und Unternehmen aus Drittstaaten sollen bis Juni 2024 in weiteren Sets folgen.

Wer Set 1 der ESRS anwenden muss

Set 1 der ESRS wird zunächst für große kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitenden, bestimmte Kreditinstitute und Versicherungsunternehmen gelten, die jetzt unter der Non Financial Reporting Directive (NFRD) und ab dem Geschäftsjahr 2024 unter der CSRD berichtspflichtig sind. Für alle anderen, der CSRD unterliegenden Unternehmen werden die ESRS schrittweise gültig.

Ab dem Geschäftsjahr 2025 gelten die neuen Berichtsstandards auch für alle anderen großen Unternehmen. Kapitalmarktorientierte KMU sollen ab dem Geschäftsjahr 2026 nach gesonderten abgestuften Standards berichten, die bis Ende 2024 von der Kommission erlassen werden sollen. Alternativ können sie auch von der Möglichkeit eines Aufschubs bis 2028 Gebrauch machen.

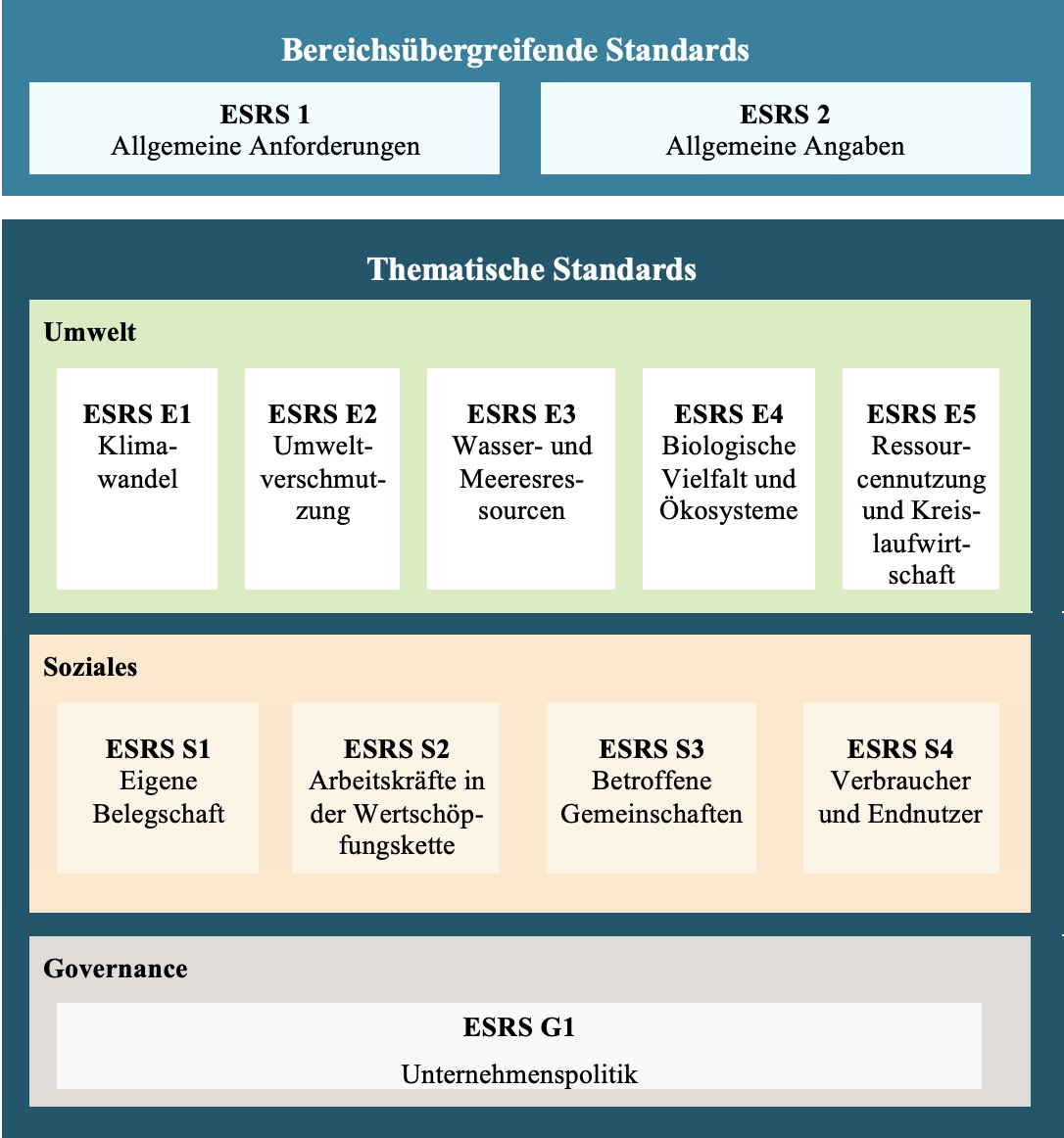

Was Set 1 der ESRS umfasst

Set 1 besteht aus zwei bereichsübergreifenden Standards, die auf alle Nachhaltigkeitsthemen angewendet werden und zehn themenspezifischen Standards in den Bereichen Umwelt, Soziales und Governance umfassen. Einen Überblick finden Sie in der folgenden Grafik:

Bereichsübergreifende Standards

Wesentlichkeitsprinzip als Grundlage der Nachhaltigkeitsberichterstattung

Mit der fachlichen Ausarbeitung der ESRS-Entwürfe war die European Financial Reporting Agency Group (EFRAG) beauftragt. Die nun von der Europäische Kommission veröffentlichte finale Fassung enthält im Vergleich zum EFRAG-Entwurf maßgebliche Abweichungen, die den Aufwand bei den betroffenen Unternehmen mindern sollen.

Alle ESRS Standards, mit Ausnahme von ESRS 2 „Allgemeine Angaben“ unterliegen demnach dem Wesentlichkeitsvorbehalt. Die ESRS 1 implementieren das in der CSRD nun eindeutig verankerte Prinzip der doppelten Wesentlichkeit (double materiality).

Wesentlich und damit berichtspflichtig ist danach ein Nachhaltigkeitsthema, wenn es sich auf erhebliche tatsächliche oder potenzielle Auswirkungen des Unternehmens auf Menschen oder Umwelt bezieht (impact materiality), oder wenn es kurz-, mittel- oder langfristig erhebliche finanzielle Auswirkungen auf das Unternehmen hat oder haben kann (financial materiality).

Berichtspflichten in Zusammenhang mit Sustainable Finance EU-Regulierung

Die Entwürfe der EFRAG hatten vorgesehen, dass Berichtsanforderungen in Zusammenhang EU-Rechtstexten wie u.a. der Sustainable Finance Disclosure Regulation (SFDR) in Verbindung mit den wichtigsten nachteiligen Auswirkungen (principal adverse impact-(PAI)-Indikatoren), mit der Benchmarkverordnung oder der Säule 3 Anforderungen nach der CRR stets als wesentlich und damit berichtspflichtig gelten.

Demgegenüber sehen die Entwürfe der Kommission auch hier einen Wesentlichkeitsvorbehalt vor. Das heißt, dass Unternehmen Key Performance Indicators (KPIs) und sonstige Daten zu einem bestimmten Nachhaltigkeitsthema nur dann berichten müssen, wenn diese entweder mit Blick auf die impact materiality oder die financial materiality für das Unternehmen wesentlich sind. Dies gilt auch für Informationen zu den PAI-Indikatoren unter der SFDR, die Finanzmarktteilnehmende verpflichtend offenlegen müssen.

Finanzverbände kritisierten, dass Finanzmarkteilnehmenden nun eine Datenlücke drohe: Sie müssen ggf. verpflichtend unter der SFDR Informationen zu den PAI berichten, während Zielunternehmen ggf. mit Verweis auf fehlende Wesentlichkeit nicht berichten müssen. Die Kommission argumentiert, dass in der CSRD eine externe Prüfung der Berichterstattung festgeschriebenen ist, welche die Wesentlichkeitsanalyse miteinschließt und damit sichergestellt werde, dass über die wesentlichen Nachhaltigkeitsthemen berichtet werde.

Auf die Kritik an dem Entwurf muss nunmehr zudem eine ausdrückliche Erklärung veröffentlicht werden, sofern die betreffenden Informationen im Zusammenhang mit der SFDR, Benchmarkverordnung oder Säule 3 Anforderungen nach der CRR stehen. Soweit das Unternehmen sie als nicht wesentlich erachtet, muss es dies ausdrücklich angeben. Es kann nicht einfach keine Informationen melden. Darüber hinaus müssen die Unternehmen eine Tabelle mit allen diesen Datenpunkten vorlegen.

Erleichterung für Berichtspflichten zu PAI-Indikatoren

In ihren Q&A kündigt die Kommission weitere Konkretisierungen u.a. im Zusammenhang mit der SFDR an. Zudem gibt sie Finanzmarktteilnehmende und Finanzberater:innen eine Erleichterung mit Blick auf die o. g. Datenlücke: Diese dürfen unterstellen, dass jeder von einem Unternehmen als nicht wesentlich gemeldete Indikator nicht zu dem entsprechenden PAI-Indikator im Rahmen der SFDR-Angaben beiträgt.

Das Europäische Parlament und der Rat der Europäischen Union können innerhalb einer Frist von maximal vier Monaten Einwände gegen den Rechtsakt erheben. Sofern keine Einwände geltend gemacht werden, wird der Rechtsakt im EU-Amtsblatt veröffentlicht und einen Tag danach wirksam.

Mit dem (kostenpflichtigen) ESG-Kompass können Asset Manager sicherstellen, dass alle notwendigen Überlegungen zum Launchvon ESG-Finanzprodukten aus rechtlicher, regulatorischer und operativer Sicht im Rahmen der SFDR vorgenommen wurden.