Der RefE des Wachstumschancengesetzes sieht eine Ausweitung der bisherigen Mitteilungspflichten für Steuergestaltungen auf innerstaatliche Sachverhalte vor.

Am 17. Juli hat das Bundesministerium der Finanzen (BMF) den 279 Seiten starken Referentenentwurf eines Gesetzes zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness (Wachstumschancengesetz) veröffentlicht. Dieser Entwurf kann als eines der umfassendsten steuerlichen Gesetzgebungsvorhaben der letzten Jahre bezeichnet werden, das in der Größenordnung eines „Jahressteuergesetzes“ mit rund 43 Artikeln kaum ein Steuerrechtsgebiet unberührt lässt.

Die geplante Einführung von Mitteilungspflichten für innerstaatliche Steuergestaltungen ist „nur“ ein Teilaspekt der Neuerungen, für sich genommen aber mit erheblichen Auswirkungen verbunden. Die wesentlichen Eckpunkte der geplanten Neuregelungen haben wir hier zusammengefasst.

Der (kurze) Weg von DAC 6 zu den Mitteilungspflichten für innerstaatliche Steuergestaltungen

Am 1. Januar 2020 ist das „Gesetz zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen“ (BGBl I 2019, 2875) in Kraft getreten. Das Gesetz hat die auch unter DAC 6 bekanntgewordenen Richtlinie (EU) 2018/822 des Rates vom 25. Mai 2018 in nationales Recht umgesetzt und verpflichtet kurz gesagt Intermediäre – und subsidiär auch Steuerpflichtige – dazu, Informationen über grenzüberschreitende Steuergestaltungen an die Finanzbehörden zu melden. Eine wesentliche Voraussetzung ist, dass die Gestaltungen bestimmte Kennzeichen (sogenannte „hallmarks“) erfüllen. Diese extrem komplexen und administrativ aufwendigen Mitteilungspflichten für grenzüberschreitende Steuergestaltungen begleiten Intermediäre und Steuerpflichtige in der Praxis jetzt bereits seit über zwei Jahren (die notwendigen technischen, wie rechtlichen Vorbereitungen eingerechnet, bereits deutlich länger).

Dass seitens des deutschen Gesetzgebers eine Ausweitung der Mitteilungspflichten auf innerstaatliche Sachverhalte folgen dürfte, stand zu erwarten und „befürchten“: Bereits vor und während der Umsetzung von DAC 6 wurde die Einführung einer Mitteilungspflicht für innerstaatliche Steuergestaltungen diskutiert, zunächst aber wieder verworfen. Spätestens nach den Vereinbarungen der Regierungsparteien im Koalitionsvertrag 2021 war die Ausweitung der Mitteilungspflichten dann aber keine Frage mehr des Ob, sondern nur noch des Wann. Diese Frage hat der Referentenentwurf des Wachstumschancengesetzes vom 17. Juli 2023 nun gelöst.

Über die neuen Vorschriften §§ 138l bis 138n AO-E soll eine – weitgehend eng an dem bestehenden Pflichtenkanon der §§ 138d bis 138h AO orientierte – Mitteilungspflicht für bestimmte innerstaatlicher Steuergestaltungen eingeführt werden. Zu den mitteilungspflichtigen innerstaatlichen Steuergestaltung, dem zur Mitteilung verpflichteten Personenkreis und den für das Mitteilungsverfahren geltenden Bestimmungen im Einzelnen:

Mitteilungspflichtige innerstaatliche Steuergestaltungen (§ 138l Abs. 2 AO-E)

Der Referentenentwurf erfasst als (mitteilungspflichtige) innerstaatliche Steuergestaltung jede Gestaltung,

- die keine grenzüberschreitende Steuergestaltung i.S.d. § 138d Abs. 2 i.V.m. § 138e AO ist,

- die eine Steuer vom Einkommen oder Vermögen, die Gewerbesteuer, die Erbschaft- oder Schenkungsteuer oder die Grunderwerbsteuer zum Gegenstand hat,

- die mindestens ein Kennzeichen i.S.d. § 138d Abs. 3 AO-E aufweist und

- von der ein verständiger Dritter unter Berücksichtigung aller wesentlichen Fakten und Umstände vernünftigerweise erwarten kann, dass der Hauptvorteil oder einer der Hauptvorteile die Erlangung eines steuerlichen Vorteils i.S.d. § 138d Abs. 3 Satz 1 AO ist, der im Geltungsbereich dieses Gesetzes entsteht (Main-Benefit-Test).

§ 138l Absatz 2 Satz 2 AO-E stellt klar, dass eine innerstaatliche Steuergestaltung – wie von den grenzüberschreitenden Steuergestaltungen bereits bekannt – auch dann vorliegt, wenn sie aus einer Reihe von Gestaltungen besteht.

„Whitelist“ mit Ausnahmen zur sachlichen Mitteilungspflicht möglich

Entsprechend der für grenzüberschreitende Steuergestaltungen geltenden Bestimmungen kann das BMF nach § 138l Abs 2 Satz 3 AO-E auch bei innerstaatlichen Steuergestaltungen für bestimmte Fallgruppen eine sogen. „Whitelist“ erstellen. Sprich ein im Einvernehmen mit den obersten Finanzbehörden der Länder im Bundessteuerblatt veröffentlichtes Schreiben, das aufzeigt, für welche Fallgruppen – trotz Erfüllung des Tatbestandes als innerstaatliche Steuergestaltung – kein steuerlicher Vorteil i.S.d. Norm anzunehmen ist, weil dieser „unter Berücksichtigung aller Umstände der Steuergestaltung gesetzlich vorgesehen“ ist.

Kennzeichen für innerstaatlichen Steuergestaltung (§ 138l Abs. 3 AO-E)

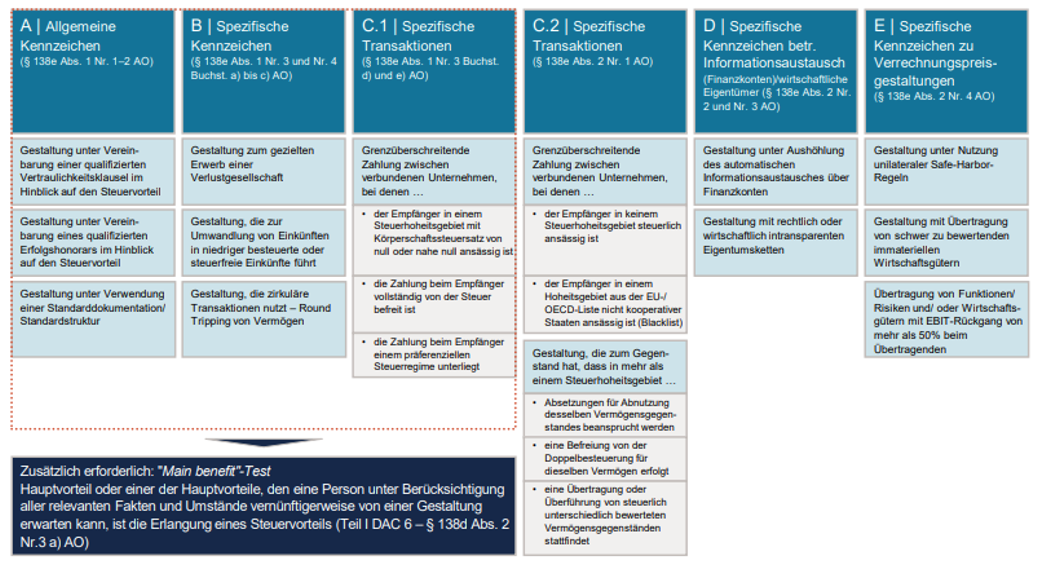

Wesentliches Merkmal auch für das Vorliegen und Auslösen einer mitteilungspflichtigen innerstaatlichen Steuergestaltung sind die bereits aus den grenzüberschreitenden Fällen bekannten Kennzeichen. §138l Abs. 3 AO-E zählt die „allgemeinen“ und „spezifischen“ Kennzeichen für innerstaatliche Steuergestaltungen abschließend auf, welche bis auf drei neue Kennzeichen den Kennzeichen für grenzüberschreitende Steuergestaltungen wortgleich entsprechen (§ 138e Abs. 1 Nr. 1, 2, 3 Buchstaben a bis c AO):

Als zusätzliche Kennzeichen nur für innerstaatliche Steuergestaltungen sollen nach

§ 138l Abs. 3 Satz 1 Nr. 3 Buchstabe d bis f AO-E die folgenden neu hinzukommen:

- Neu: Gestaltungen mit gesetzlich nicht vorgesehenen Mehrfachberücksichtigungen

Das Kennzeichen ist erfüllt, wenn derselbe steuererhebliche Sachverhalt mehreren Nutzern oder anderen Steuerpflichtigen oder einem Nutzer oder Steuerpflichtigen mehrfach zugeordnet werden soll (§ 138l Abs. 3 Satz 1 Nr. 3 Buchstabe d AO-E). Mit diesem Kennzeichen sollen nach der Begründung des Referentenentwurfs Konstellationen erfasst werden, die zu einer gesetzlich nicht vorgesehenen Mehrfachberücksichtigung führen und daher zu einer Verringerung von Steueransprüchen beitragen.

- Neu: Gestaltungen auf Basis sogenannter Kopplungsgeschäfte

Das Kennzeichen liegt vor, wenn durch aufeinander abgestimmte Rechtsgeschäfte zweckgerichtet steuerwirksame Verluste und ganz oder teilweise steuerfreie Einkünfte erzeugt werden (§ 138l Abs. 3 Satz 1 Nr. 3 Buchstabe e AO-E). Das Kennzeichen basiert auf dem Gestaltungsmodell sogenannter Kopplungsgeschäfte. Hierbei werden gegenläufige Derivategeschäfte in einer Weise abgeschlossen, dass Veräußerungsgewinne aus Aktien und in gleicher oder ähnlicher Höhe Verluste aus Termingeschäften entstehen. Kapitalgesellschaften könnten insoweit Aktienveräußerungsgewinne steuerfrei vereinnahmen und gleichzeitig steuerwirksame Verluste aus Termingeschäften geltend machen. Nach der Begründung des Referentenentwurfs soll durch das Kennzeichen nun überprüft werden, ob die gegen diese Geschäfte gesetzlich getroffenen Abwehrmaßnahmen (wie insbesondere § 39 Absatz 3 InvStG und § 48 Absatz 4 Satz 2 InvStG) wirksam sind und ob derartige Gestaltungen trotz bereits ergangener Rechtsprechung weiter betrieben werden. Zudem soll aufgedeckt werden, ob es gänzlich neue Gestaltungsmodelle mit der gleichen oder einer ähnlichen Zielsetzung wie bei den Kopplungsgeschäften gibt.

- Unangemessene Schritte, um einen Steuervorteil aus der auf Kapitalerträge erhobenen Kapitalertragsteuer zu erzielen

Das Kennzeichen erfasst Gestaltungen, die zum Gegenstand haben, dass ein an der Gestaltung Beteiligter unangemessene rechtliche Schritte unternimmt, um für sich oder einen Dritten einen steuerlichen Vorteil im Bereich des Steuerabzugs vom Kapitalertrag zu erzeugen (§ 138l Absatz 3 Satz 1 Nummer 3 Buchstabe f AO). Hierunter sollen auch Gestaltungen fallen, die durch aufeinander abgestimmte Rechtsgeschäfte das Ziel verfolgen, Steueransprüche zu verringern oder ganz zu vermeiden.

Erfordernis nutzerbezogener oder gestaltungsbezogener Kriterien (§ 138 Abs. 5 AO-E)

Die Mitteilungspflicht soll auf Fälle beschränkt werden, in denen neben den Voraussetzungen des § 138 Abs. 2 AO-E (innerstaatliche Steuergestaltung) mindestens ein sogenanntes nutzerbezogenes Kriterium (§ 138l Abs. 5 Satz 1 Nr. 1 AO-E) oder ein gestaltungsbezogenes Kriterium (§ 138l Abs. 5 Satz 1 Nr. 2 AO-E) alternativ erfüllt ist:

Nutzerbezogene Kriterien

Relevantes Kriterium ist u.a., wenn der Nutzer der innerstaatlichen Steuergestaltung – unabhängig von seiner Rechtsform – innerhalb von mindestens zwei der drei Kalender- oder Wirtschaftsjahre, die dem maßgebenden Ereignis vorausgegangen sind,

- umsatzsteuerbare Umsätze i.H.v. mehr als EUR 50.000.000 pro Wirtschaftsjahr oder Kalenderjahr (Umsatzschwelle), erzielt, oder

- eine Summe der positiven Einkünfte von mehr als EUR 20.000.000 im Kalenderjahr (Einkünfteschwelle) erzielt, oder

- ein körperschaftsteuerpflichtiges Einkommen erzielt und dieses beträgt erhöht um die nach § 8b KStG außer Ansatz bleibenden Bezüge und Gewinne und vermindert um die nach § 8b Abs. 3 und 5 KStG nicht abziehbaren Betriebsausgaben mehr als EUR 2.000.000 im Wirtschaftsjahr (Einkommensschwelle).

Daneben werden u.a. auch Kriterien für Investmentfonds und Spezial-Investmentfonds bzw. der Anleger als Nutzer der innerstaatlichen Steuergestaltung aufgestellt.

Gestaltungsbezogene Kriterien (alternativ)

- Die Gestaltung hat zum Gegenstand, dass durch Erwerb von Todes wegen oder durch Schenkung Vermögen übertragen wird, dessen Wert nach § 12 des Erbschaftsteuer- und Schenkungsgesetzes voraussichtlich mindestens EUR 4.000.000 betragen wird.

- Die Gestaltung hat zum Gegenstand, dass unmittelbar oder mittelbar Anteile an einer Gesellschaft erworben werden oder übergehen und der durch die Anteile vermittelte Grundbesitzwert nach § 8 Abs. 2 GrEStG mindestens EUR 5.000.000 beträgt.

Mit dem letztgenannten Kriterium dürften daher insb. sog. Share Deal Modelle regelmäßig unter eine mitteilungspflichtige innerstaatliche Steuergestaltung fallen.

Zur Mitteilung innerstaatlicher Steuergestaltungen verpflichteter Personenkreis

Entsprechend den Mitteilungspflichten für grenzüberschreitende Steuergestaltungen, ist in der innerstaatlichen Konstellation regelmäßig der sogen. Intermediär (§ 138m Abs. 1 AO-E) zur Mitteilung verpflichtet. Auch bei innerstaatlichen Steuergestaltungen setzt der Begriff des Intermediärs dabei keine Zugehörigkeit zu einer bestimmten Berufsgruppe voraus. Damit können neben Angehörigen der rechts-, steuerberatenden und wirtschaftsprüfenden Berufe auch hier insbesondere Finanzdienstleister (z.B. Banken, Fondsinitiatoren und Versicherungen) sowie Vermögens- und Anlageberater inklusive Family Offices von den Mitteilungspflichten betroffen sein.

Außerdem ist ein hinreichender Bezug des Intermediärs ins Inland erforderlich (§ 138m Abs. 1 AO-E).

Liegt keine dieser Voraussetzungen vor oder hat der Nutzer die innerstaatliche Steuergestaltung für sich selbst konzipiert (Inhouse-Gestaltung), trifft die Mitteilungspflicht – unter Mitteilung aller abstrakten und individuellen Angaben (siehe dazu auch in der Übersichtsgrafik hier) – den Nutzer.

Ist der Intermediär mitteilungspflichtig, hat er – wie im Falle der Mitteilungspflichten für grenzüberschreitende Steuergestaltungen – die abstrakten Angaben stets mitzuteilen und die individuellen nur dann, wenn er keiner gesetzlichen Verschwiegenheitsverpflichtung unterliegt oder hiervon durch den Nutzer entbunden wurde.

Mitteilungsverfahren für innerstaatliche Steuergestaltungen (§ 138n AO-E)

Das Verfahren zur Mitteilung einer innerstaatlichen Steuergestaltung entspricht weitgehend den Bestimmungen zum Mitteilungsverfahren bei grenzüberschreitenden Steuergestaltungen (§ 138 f AO). Danach ist die innerstaatliche Steuergestaltung dem Bundeszentralamt für Steuern nach amtlich vorgeschriebenem Datensatz und über die amtlich bestimmte Schnittstelle mitzuteilen. Allerdings gilt im Gegensatz zu den Mitteilungspflichten für grenzüberschreitende Steuergestaltungen (hier beträgt die Frist 30 Tage) für die Übermittlung der erforderlichen Informationen eine Mitteilungsfrist von zwei Monaten (§ 138n Abs. 1 Satz 2 AO-E) ab Eintritt des maßgebendes Ereignisses (= (1) Bereitstellung der innerstaatlichen Steuergestaltung zur Umsetzung, (2) Bereitschaft des Nutzers zu deren Umsetzung oder (3) mindestens ein Nutzer der innerstaatlichen Steuergestaltung hat den ersten Umsetzungsschritt zu der Gestaltung gemacht).

Angabe der innerstaatlichen Steuergestaltung auch in der Steuererklärung

Wurde eine innerstaatliche Steuergestaltung durch einen Nutzer verwirklicht, muss er dies (zusätzlich zur Meldung der Gestaltung) auch in der Steuererklärung für die Steuerart und den Besteuerungszeitraum oder Besteuerungszeitpunkt angeben, in der sich der steuerliche Vorteil der innerstaatlichen Steuergestaltung auswirken soll. Hierbei soll es laut des Referentenentwurfs genügen, dass in der Steuererklärung die vom BZSt zugeteilte DE-Registriernummer und DE-Offenlegungsnummer angegeben wird.

Sanktionen beim Verstoß gegen die Mitteilungspflicht (§ 379 Abs. 2 Nr. 1j und k AO-E)

Vorsätzliche oder leichtfertige Verstöße gegen die Mitteilungspflicht durch den Intermediär/Nutzer und die fehlenden, unrichtigen, unvollständigen oder nicht rechtzeitigen Angaben in der maßgeblichen Steuererklärung des Steuerpflichtigen (§ 138k Abs. 2 AO-E) sollen jeweils als Ordnungswidrigkeit mit einem Bußgeld von bis zu EUR 10.000 belegt werden können.

Ab wann gelten die Mitteilungspflichten für innerstaatliche Steuergestaltungen?

Der Referentenentwurf sieht vor, dass die Mitteilungspflichten für innerstaatliche Steuergestaltungen ab dem 1. Januar 2025 anzuwenden sein sollen. Der Entwurf sieht aber auch vor, dass bereits solche Fälle der Mitteilungspflicht unterfallen, in denen der erste Schritt einer mitteilungspflichtigen innerstaatlichen Steuergestaltung nach dem Tag nach der Verkündung und vor dem erstmaligen Anwendungszeitpunkt (1. Januar 2025) umgesetzt wurde. In diesem Fall soll die Mitteilung innerhalb von drei Monaten nach dem Tag vor dem erstmaligen Anwendungszeitpunkt (und damit voraussichtlich bis zum 31. März 2025) zu erstatten sein.

Wie geht das Gesetzgebungsverfahren zum Wachstumschancengesetz weiter?

Aktuell hatten die Verbände die Möglichkeit bis zum 25. Juli zum Referentenentwurf des Wachstumschancengesetzes Stellung zu nehmen. Dem Vernehmen nach soll der Gesetzentwurf am 16. August im Bundeskabinett beschlossen werden. Die erste Lesung im Bundestag soll für den 12. Oktober, eine Öffentliche Anhörung im zuständigen Finanzausschuss für den 16. Oktober angedacht sein. Das Gesetz soll dem dann am 10. November vom Bundestag in zweiter/dritter Lesung beschlossen werden. Die Zustimmung des Bundesrats könnte anschließend am 24. November oder am 15. Dezember erfolgen. Die weitere Entwicklung bleibt hierzu abzuwarten.