Was Unternehmen dieses Jahr im Hinblick auf das FüPoG I und II beachten müssen.

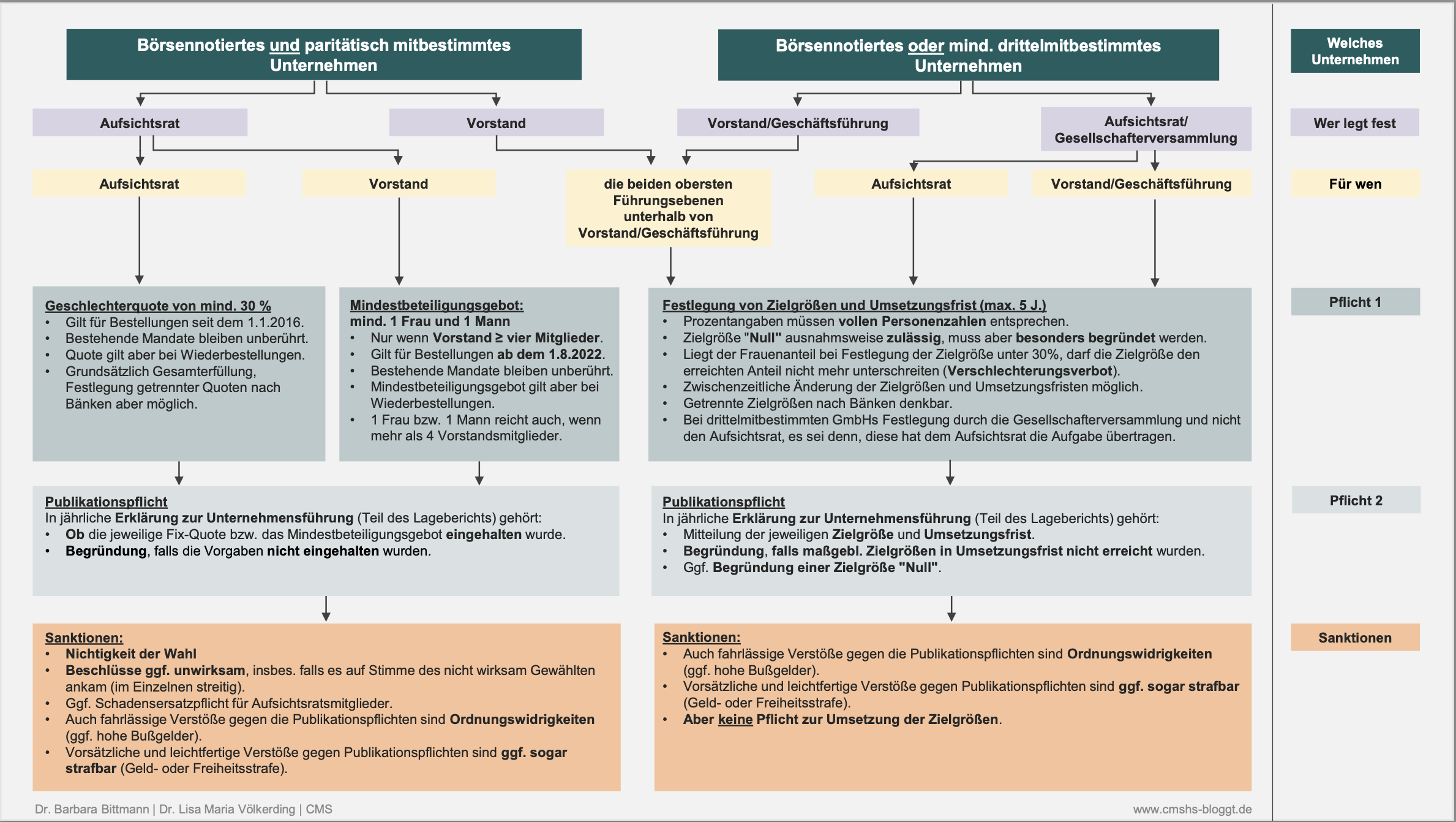

Alle börsennotierten und alle mitbestimmten Unternehmen müssen den gesetzlichen Vorgaben zur Förderung von Frauen in Führungspositionen genügen, die im Jahr 2022 weiter scharf gestellt werden. Die diesbezüglichen Regelungen im Ersten und Zweiten Führungspositionen-Gesetz (FüPoG I und II) sind alles andere als übersichtlich.

Unsere nachfolgende Übersicht bietet einen kompakten Überblick über die Auswirkungen der FüPo-Gesetzgebung für Unternehmen der Privatwirtschaft und fasst zusammen, was Unternehmen nunmehr beachten müssen:

Pflichten durch FüPoG II ergänzt und verschärft

Zur Erinnerung: Bereits am 1. Mai 2015 ist das FüPoG I in Kraft getreten, das für börsennotierte und gleichzeitig paritätisch mitbestimmte Gesellschaften eine feste geschlechterbezogene Beteiligungsgröße („Quote“) im Aufsichtsrat von mindestens 30 Prozent festgelegt hat. Die Gesellschaft muss seither im jährlichen Lagebericht und dort in der „Erklärung zur Unternehmensführung“ angeben, ob die 30-Prozent-Quote im Aufsichtsrat eingehalten wurde, und eine Begründung abgeben, falls dies nicht der Fall ist.

Das am 12. August 2021 in Kraft getretene FüPoG II hat eine weitere feste Beteiligungsgröße eingeführt:

Bei einem mindestens vierköpfigen Vorstand gilt in börsennotierten und gleichzeitig paritätisch mitbestimmten Gesellschaften, dass wenigstens ein Vorstandsmitglied eine Frau bzw. ein Mann sein muss. Die Verpflichtung zur Umsetzung dieser Quote gilt für Neubestellungen ab dem 1. August 2022; bestehende Mandate genießen hingegen weiterhin Bestandsschutz, allerdings nur bis zum Ende des aktuellen Bestellungszeitraums.

Auch insoweit müssen die von der Verpflichtung erfassten Gesellschaften in der „Erklärung zur Unternehmensführung“ Bericht erstatten. Im zu erstellenden Lagebericht für das Geschäftsjahr 2022 muss also in der „Erklärung zur Unternehmensführung“ mitgeteilt werden, ob – ggf. neben der Aufsichtsratsquote – auch die Quote für den Vorstand eingehalten wird, und es muss ggf. begründet werden, warum dies nicht der Fall ist. Eine Neubestellung, die das Beteiligungsgebot nicht wahrt, führt zur Nichtigkeit der Bestellung, was ggf. auch Folgen für die Wirksamkeit gefasster Beschlüsse haben kann.

Zielgrößen für alle börsennotierten oder mindestens drittelmitbestimmte Unternehmen relevant

Für die große Mehrheit der Unternehmen in Deutschland ist eine feste Quote aufgrund der hohen Voraussetzungen (börsennotiert und paritätisch mitbestimmt) nicht bindend. Dabei darf aber nicht übersehen werden, dass das FüPoG II wie das FüPoG I auch Pflichten für Unternehmen begründet, die entweder börsennotiert oder jedenfalls nach dem Drittelbeteiligungsgesetz (DrittelbG) mitbestimmt sind. Hierzu zählt die Pflicht, für den Aufsichtsrat, den Vorstand bzw. die Geschäftsführung und die zwei Führungsebenen unterhalb des Vorstands bzw. der Geschäftsführung Zielgrößen festzulegen, dabei das Verschlechterungsverbot zu beachten und einen Umsetzungszeitraum zu definieren, der maximal fünf Jahre betragen darf.

Eine Pflicht zur Umsetzung der selbst auferlegten Ziele besteht hingegen nicht. Allerdings sind die Unternehmen verpflichtet, im Rahmen der Erklärung zur Unternehmensführung als Teil des Lageberichts oder auf der Unternehmenswebsite (auf die im Lagebericht verwiesen werden muss) öffentlich zu begründen, warum Ziele verfehlt wurden.

Als das FüPoG II im Sommer 2021 in Kraft trat, wurden diese Pflichten ebenfalls verschärft. So legte der Gesetzgeber fest, dass die Festlegung von Zielgrößen in Prozent stets ganze Personenzahlen repräsentieren muss. Ferner ist zwar die Festlegung der Zielgröße „Null“ dann weiterhin zulässig, wenn auch zuvor keine Frau im Vorstand war oder bereits mehr als 30 Prozent der Posten durch Frauen besetzt sind (weil dann nämlich kein Verstoß gegen das Verschlechterungsverbot vorliegt). Allerdings muss eine Zielgröße „Null“ sowohl im Festlegungsbeschluss als auch in der „Erklärung zur Unternehmensführung“ ausreichend begründet werden. Die Gesellschaft sollte daher bereits bei der Beschlussfassung die Güte der Begründung sowohl in qualitativer als auch quantitativer Hinsicht im Auge behalten. Im Zuge des Jahresabschlusses 2021 wird die Begründung erstmals öffentlichkeitsrelevant.

Pflichten aus dem FüPoG nicht auf die leichte Schulter nehmen

Auch wenn es keine Umsetzungspflicht für die einmal festgelegten Zielgrößen gibt: Die Pflicht zur Festlegung von Zielgrößen und die damit verbundenen Publizitätspflichten sollten nicht auf die leichte Schulter genommen werden.

Wird die Erklärung zur Unternehmensführung unvollständig oder unzutreffend abgegeben, drohen dem Unternehmen und den Organmitgliedern hohe Bußgelder. Eine Ordnungswidrigkeit liegt auch dann vor, wenn Angaben deshalb unterblieben sind, weil gar keine Zielgrößen festgelegt wurden, oder wenn die Zielgröße „Null“ pflichtwidrig nicht begründet wurde. Werden die Verhältnisse in der Gesellschaft in der Erklärung zur Unternehmensführung als Bestandteil des Lageberichts sogar vorsätzlich oder auch nur leichtfertig unrichtig wiedergegeben oder verschleiert, stellt dies sogar eine Straftat dar, die mit einer Geld- oder Freiheitsstrafe geahndet werden kann.

Unternehmen sollten sich daher vergewissern, ob sie den diversen To-dos aus der im höchsten Maße unübersichtlichen FüPoG-Gesetzgebung genügen, und ggf. nachjustieren. Mit der obigen Übersicht sollte eine erste Selbsteinschätzung gelingen. Wer frühzeitig handelt, verhindert, dass der „Rutsch ins neue Jahr“ womöglich in einer unsanften Landung mündet.