Erhöhte Compliance-Anforderungen im Zusammenhang mit ESG-Themen können durch eine Matrixstruktur effizient und effektiv adressiert werden.

Zur Zeit der Jahrtausendwende hätte der Titel dieses Beitrags mutmaßlich für einiges Stirnrunzeln gesorgt: Wer oder was ist ESG und was hat es in einem Hollywood-Blockbuster mit Keanu Reeves verloren?

In der heutigen Zeit lassen sich die Begriffe (auch) außerhalb des Kinos in der gesellschaftsrechtlichen Realität verorten. Das Thema ESG (Environmental, Social, Governance) ist nach wie vor in aller Munde und wird durch die hochfrequente Schaffung neuer Regelungen, insbesondere auf Ebene der EU, sowie damit zusammenhängende politische Auseinandersetzungen und Diskussionen befeuert. Matrixstrukturen sind in nationalen und insbesondere multinationalen Konzernen weit verbreitet und integraler Bestandteil der Unternehmens- und Konzernstruktur.

Nachfolgend wird ein Überblick darüber gegeben, welches Potenzial die Verbindung von ESG mit Matrixstrukturen für die effiziente und passgenaue Umsetzung von ESG-Themen in Unternehmen und Konzernen bietet.

Matrixstrukturen als Organisationsmodell von Unternehmens- und Konzernleitung

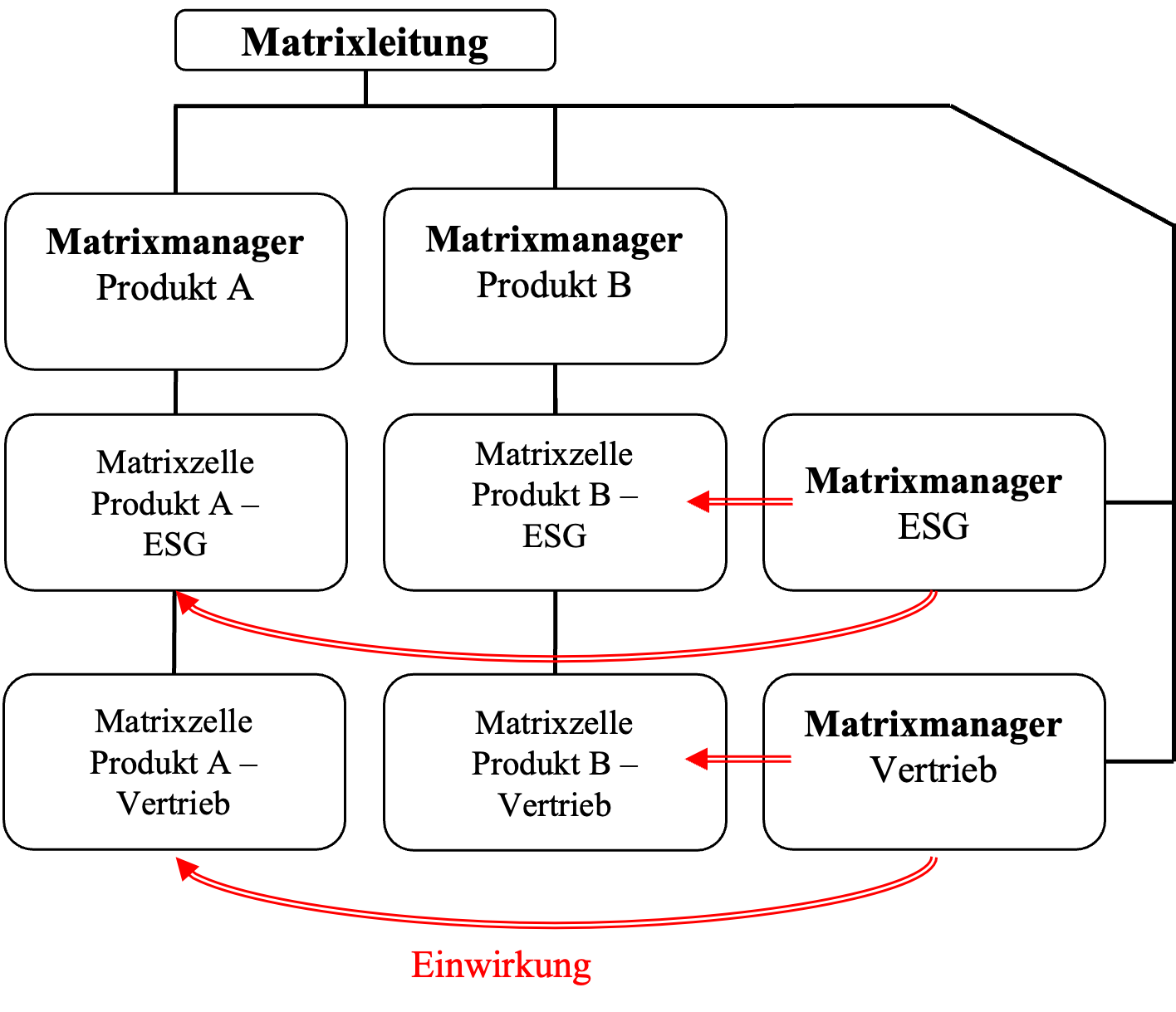

In Unternehmen zeichnen sich Matrixstrukturen im Kern dadurch aus, dass ein Unternehmen entgegen einer Einlinienorganisation, in welcher das Unternehmen nach nur einem Gliederungskriterium organisiert ist (zum Beispiel nach Sparten, das heißt Produkten oder ähnlichem, im Rahmen einer Spartenorganisation), nach mindestens zwei Gliederungskriterien (zum Beispiel nach Produkten und Funktionen) organisiert ist. Die Überschneidung dieser Gliederungskriterien führt zur Herausbildung von Matrixzellen (diese können beispielsweise aus Individuen oder aus Gesellschaften bestehen), die von Matrixmanagern innerhalb des jeweiligen (funktionalen bzw. divisionalen) Bereichs geleitet werden, welche wiederum einer übergeordneten Matrixleitung unterstehen.

Matrixstrukturen sind auch konzernweit denkbar und oftmals in der Realität anzutreffen. In aller Regel besteht eine Matrixstruktur (auch) im Konzern aus

- der Matrixleitung (Unternehmensleitung des herrschenden Unternehmens, die Ziele und Strategien der Matrixstruktur festlegt und die Struktur und Führung der Matrix koordiniert),

- den unmittelbar nachgeordneten Matrixmanagern (konzernweite Leitung eines Organisationsbereichs) sowie

- den Matrixzellen (Individuen oder Konzerngesellschaften, welche die Weisungen der Matrixmanager ausführen und an diese berichten).

Soll in einem Konzern eine Matrixstruktur gelebt werden, stellt sich die Frage, wie diese Struktur implementiert werden kann. Entscheidend für den Aufbau einer Matrixstruktur im Konzern sind Weisungs- und Informationsrechte der Matrixleitung gegenüber den Matrixmanagern und von diesen für den von ihnen zu verantwortenden Organisationsbereich. Ein Schwerpunkt ist daher auf die Implementierung dieser Einflussmöglichkeiten der Beteiligten zu legen.

Wie die vorgenannten Einflussmöglichkeiten in einem Konzern implementiert werden können, hängt maßgeblich von der jeweiligen Rechtsform der Konzerngesellschaften ab. So müssen die Einflussmöglichkeiten, insbesondere Weisungs- und Informationsrechte, des herrschenden Unternehmens als Matrixleitung auf den Vorstand einer dem Konzern angehörigen Aktiengesellschaft durch geeignete Maßnahmen, wie zum Beispiel den Abschluss von Beherrschungsverträgen, die Vornahme von Eingliederungen oder die Implementierung von Doppelmandaten der Geschäftsleitung, geschaffen werden. In der GmbH sind hingegen Weisungs- und Informationsrechte der Gesellschafter bereits im Gesetz vorgesehen. Sofern die Einflussmöglichkeiten des herrschenden Unternehmens als Matrixleitung sichergestellt sind, können diese zum Beispiel mittels Vollmachten die jeweiligen Matrixmanager mit den benötigten Weisungs- und Informationsrechten ausstatten.

ESG-Regelungen auf dem Vormarsch

Aufgrund der zunehmenden Regelungsdichte stehen ESG-Themen derzeit besonders im Fokus in Unternehmen und Konzernen. Insbesondere die Errichtung von Compliance-Systemen zur Sicherstellung der Einhaltung von ESG-Verpflichtungen ist derzeit ein wiederkehrendes Thema in der Beratungspraxis. Herausfordernd ist hierbei insbesondere, dass eine Definition von ESG oder seiner Bestandteile Environmental, Social und Governance aufgrund der thematischen Breite kaum möglich ist.

So umfasst zum Beispiel der Bereich Environment nicht „nur“ CO2-Emissionen, sondern auch andere Umweltverschmutzungen, Schadstoffemissionen, Auswirkungen auf Ökosysteme und Artenvielfalt oder die Kreislaufwirtschaft. Zum „S“ in ESG gehören neben den eigenen Angestellten auch Themen wie Arbeitsschutz, Diversität und Weiterbildungsmöglichkeiten, aber auch Arbeitnehmerrechte in der Lieferkette. Und Governance schließlich umfasst beispielsweise die Vergütung und Diversität in den Führungsgremien, das Risikomanagement, aber auch die Corporate Governance und Compliance-Aspekte im Allgemeinen.

Reguliert sind diese Themen nicht etwa in einem einheitlichen ESG-Gesetz, sondern insbesondere in europäischen Richtlinien (und entsprechenden nationalen Umsetzungsgesetzen) und europäischen Verordnungen. Hinzu kommen von der europäischen Regulatorik unabhängige nationale Gesetze und untergesetzliche Rechtsnormen. Insbesondere auf europäischer Ebene ist eine hohe Dynamik zu beobachten. Ein Beispiel für diese Dynamik ist die Corporate Sustainability Reporting Directive (CSRD), die bis zum 6. Juli 2024 in deutsches Recht umzusetzen ist. Mit der CSRD werden die bestehenden Regeln zur nicht-finanziellen Berichterstattung erheblich erweitert. In personeller Hinsicht werden nun deutlich mehr Unternehmen bei Erfüllung bestimmter Kriterien (Notierung an einem EU-regulierten Markt oder Erreichen bestimmter Größenkriterien) erfasst. In sachlicher Hinsicht wird das nicht-finanzielle Reporting zu einem umfassenden Nachhaltigkeitsreporting ausgebaut. Überdies muss der Nachhaltigkeitsbericht unter der CSRD zwingend in den Lagebericht erfasster Unternehmen aufgenommen und durch einen Abschlussprüfer (oder diesen gleichgestellten Prüfer) geprüft werden. Dies unterstreicht die beabsichtigte Gleichstellung der Nachhaltigkeitsberichterstattung mit der finanziellen Berichterstattung.

Diese und weitere ESG-bezogenen Regulierungen haben insbesondere das Ziel, der zunehmenden gesellschaftlichen Bedeutung von ESG-Themen sowie den wissenschaftlich-ökologischen Erkenntnissen zum Klimawandel Rechnung zu tragen. ESG-Themen gewinnen darüber hinaus für die Unternehmensführung zunehmend an praktischer Relevanz, da eine langfristige Zukunftssicherung des Unternehmens ohne sie nicht mehr denkbar ist. Dabei ist ein wesentlicher Faktor für die Zukunftsfähigkeit eines Unternehmens die Sicherung der Finanzierung: Sowohl bei der Finanzierung über den Kapitalmarkt als auch bei der Bankfinanzierung gewinnen ESG-Kriterien zunehmend an Bedeutung. Dies hat beispielsweise zur Folge, dass einige Unternehmen nur mit sehr hohem Aufwand Zugang zu Krediten erhalten oder für bestimmte Investorengruppen uninteressant werden. Es liegt daher auch im finanziellen Interesse des Unternehmens, ESG-Themen eine gesteigerte Bedeutung beizumessen, um langfristig für Investoren eine attraktive Anlage und für Banken ein attraktiver Kreditnehmer zu sein.

Darüber hinaus kann Nachhaltigkeit für das Unternehmen auch eine Chance zur Verbesserung der eigenen Reputation sein, wenn ESG-Themen von der Unternehmensführung eine wesentliche Bedeutung beigemessen und das Unternehmen damit im Vergleich zu anderen Unternehmen zum „Vorreiter“ wird. Auch auf dem Bewerbermarkt, aber auch gegenüber Kunden, Lieferanten und anderen Marktteilnehmern lässt sich damit punkten.

Implementierung eines „ESG-Matrix-Compliance-Systems“

Matrixstrukturen werden häufig genutzt, um die Einhaltung gesetzlicher Vorgaben im Konzern zu kontrollieren und ein Compliance-System zu errichten, welches die Einhaltung bestimmter Compliance-Ziele und -Standards sicherstellt. Denn die Unternehmensleitung ist ebenso dafür verantwortlich, Schaden von ihrem Unternehmen abzuwenden, wie die Geschäftsleitung eines herrschenden Unternehmens im Konzern, die zu gewährleisten hat, dass sich die Konzerngesellschaften im Interesse des herrschenden Unternehmens entwickeln und es insbesondere nicht zu Schäden der Konzerngesellschaften und damit (mittelbar) zu Schäden des herrschenden Unternehmens kommt. Aufgrund dieser Verpflichtung muss die Geschäftsleitung dafür sorgen, dass ein (konzernweites) Compliance-System eingerichtet wird, welches dazu dient, präventiv Schäden zu verhindern.

Aufgrund der Vielfalt von ESG-Verpflichtungen besteht insbesondere in diesem Bereich ein erhöhtes Schadensrisiko in Unternehmen und Konzernen und damit einhergehend ein Haftungsrisiko für die Geschäftsleitung. Die nachfolgenden Ausführungen beziehen sich auf die Implementierung eines ESG-Matrix-Compliance-Systems im Konzern. Sie lassen sich jedoch auf die Einrichtung eines solchen Systems im Unternehmen entsprechend übertragen.

Die Geschäftsleitung des herrschenden Unternehmens hat sich insbesondere die Frage zu stellen, wie sie sicherstellen kann, dass auf Ebene sämtlicher Konzerngesellschaften die jeweils zu beachtenden ESG-Verpflichtungen eingehalten werden. Insbesondere die Matrixstruktur bietet an dieser Stelle eine Antwort. So kann beispielsweise ein funktionaler Organisationsbereich ESG im Konzern implementiert werden, der auf die anderen Geschäftsbereiche durch die jeweils zuständigen Matrixmanager als Funktionsmanager einwirkt. Die jeweils für den funktionalen Organisationsbereich ESG verantwortlichen Matrixmanager haben im Rahmen der Matrixstruktur sicherzustellen, dass die jeweiligen ESG-Standards und ESG-Verpflichtungen im Konzern eingehalten werden. Dies kann beispielsweise durch Zustimmungsvorbehalte der „ESG-Matrixmanager“ sichergestellt werden: Erst nach Zustimmung der „ESG-Matrixmanager“ darf eine Maßnahme, wie die Einführung eines neuen Produktes oder die Erschließung eines neuen Marktes, durch den jeweiligen Geschäftsbereichsmanager umgesetzt werden. Die Festlegung von Zustimmungsvorbehalten kann sich hierbei an Wesentlichkeitsschwellen, der Höhe des Schadenspotenzial eines Geschäfts, zum Beispiel aufgrund hoher Bußgelder, die mit der Nichtbeachtung einer ESG-Pflicht einhergehen, und an Geschäften, die über den gewöhnlichen Geschäftsbetrieb hinausgehen, orientieren. Zudem agieren die ESG-Matrixmanager als zuständige Ansprechpartner im Konzern im Bereich ESG, sodass ein klarer Anlaufpunkt für die im Konzern Beteiligten besteht. Vorteilhaft ist zudem, dass durch die Zentralisierung des Bereichs ESG bei den „ESG-Matrixmanagern“ sämtliche Berichtslinien in diesem Zusammenhang bei den „ESG-Matrixmanagern“ zusammenlaufen, sodass diese einen Überblick über sämtliche relevante ESG-Themen im Konzern haben. Damit die „ESG-Matrixmanager“ die notwendige Wirkkraft im Konzern haben, sind diese mit den erforderlichen Weisungs- und Informationsrechten durch das herrschende Unternehmen als Matrixleitung auszustatten.

Im Rahmen des ESG-Matrix-Compliance-Systems hat das herrschende Unternehmen als Matrixleitung die übergeordneten und strategischen ESG-Grundsätze und -Ziele im Rahmen der Matrixstruktur festzulegen (zum Beispiel die übergeordneten Ziele des Konzerns im Bereich Nachhaltigkeit, den übergeordnet einzuhaltenden Wertekanon sowie die allgemeine Zielrichtung des Konzerns, wie die Einhaltung von freiwilligen ESG-Standards). Die Einhaltung und Umsetzung der von der Matrixleitung gemachten Vorgaben haben die Matrixmanager innerhalb des Konzerns durchzusetzen und zu überwachen, wobei die Matrixmanager wiederum von der Matrixleitung zu überwachen sind.

Umsetzungsbeispiel:

Kombination von Matrixstrukturen und ESG-Themen als Königsweg

Mit der Kombination von gesellschaftsrechtlichen Matrixstrukturen und ESG-Themen geht ein Lösungsmodell einher, durch welches der Zunahme der ESG-Verpflichtungen effizient und strukturiert begegnet werden kann. Dies zeigt auch die Beratungspraxis, in welcher dieses Themenfeld rasant an Relevanz gewonnen hat; nicht nur, um verbindliche ESG-Vorgaben einzuhalten, sondern auch, um die im Unternehmen und Konzern gesetzten eigenen Nachhaltigkeitsziele zu erreichen. Zwar mag die Implementierung einer gesellschaftsrechtlichen Matrixstruktur auf den ersten Blick die Komplexität der Unternehmens- und Konzernorganisation erhöhen. Spätestens beim zweiten Blick offenbaren sich jedoch die zahlreichen Möglichkeiten für eine effiziente Gestaltung des ESG-Managements im Unternehmen und im Konzern. Ist die Matrixstruktur erst einmal juristisch korrekt aufgesetzt worden, wird die Komplexität der Matrixstruktur beherrschbar und kann diese im Vergleich zu anderen Organisationsmodellen durch die Regelung klarer Abläufe sogar deutlich verringern.

Da sich für jedes Unternehmen und jeden Konzern unterschiedliche Herausforderungen stellen, sollte die Implementierung einer Matrixstruktur auf den jeweiligen Bedarf, insbesondere die jeweils relevanten ESG-Themen und -Verpflichtungen, zugeschnitten werden. Dadurch kann ein effektives und modernes Geschäftsleitungskonzept im Unternehmen und Konzern entstehen, welches sich mit den heutigen Anforderungen kombinieren lässt.

Zusammen betrachtet haben Matrixstrukturen und ESG das Potenzial für einen kinoreifen Doppel-Wumms für die Corporate Governance eines jeden Unternehmens sowie Konzerns!