Die Finanzverwaltung veröffentlichte neue Erlasse zu § 1 Abs. 3, §§ 5, 6 und der Anwendung des § 1 Abs. 3 iVm Abs. 4 GrEStG auf Organschaftsfälle.

§ 1 Abs. 3 GrEStG bestimmt, dass die Vereinigung von mindestens 90 % der Anteile einer grundbesitzenden Personen- oder Kapitalgesellschaft oder der Übergang bereits vereinigter Anteile Grunderwerbsteuer auslösen. Diese können sowohl unmittelbar, mittelbar als auch teilweise unmittelbar und mittelbar über eine andere Gesellschaft erfolgen.

In dem Erlass zu § 1 Abs. 3 GrEStG (BStBl I 2024, 383) wird u. a. Folgendes ausgeführt:

Finanzverwaltung bestätigt den Anteilsbegriff für Kapital- und Personengesellschaften

Bei Kapitalgesellschaften kommt es weiterhin auf die Beteiligung am Gesellschaftskapital an. Es ist unbeachtlich, ob mit der Beteiligung eine Rechtsmacht oder ein Stimmrecht verbunden ist. Daher sind Vorzugsaktien iSd § 12 AktG laut Erlass den stimmberechtigen Aktien in ihrer Behandlung gleichgestellt.

Bei grundbesitzenden Personengesellschaften differenziert die Finanzverwaltung weiterhin zwischen unmittelbaren und mittelbaren Anteilserwerben. Bei einem mittelbarem Anteilserwerb entspricht der Anteil an einer Personengesellschaft der wirtschaftlichen Beteiligung am Gesellschaftsvermögen. Bei einem unmittelbaren Anteilserwerb hält die Finanzverwaltung weiterhin an der Pro-Kopf-Betrachtung fest, sodass die sachenrechtliche Mitberechtigung des Gesellschafters maßgebend ist (§ 24 GrEStG).

Zurechnung der Anteile bei einem mittelbareren Anteilserwerb

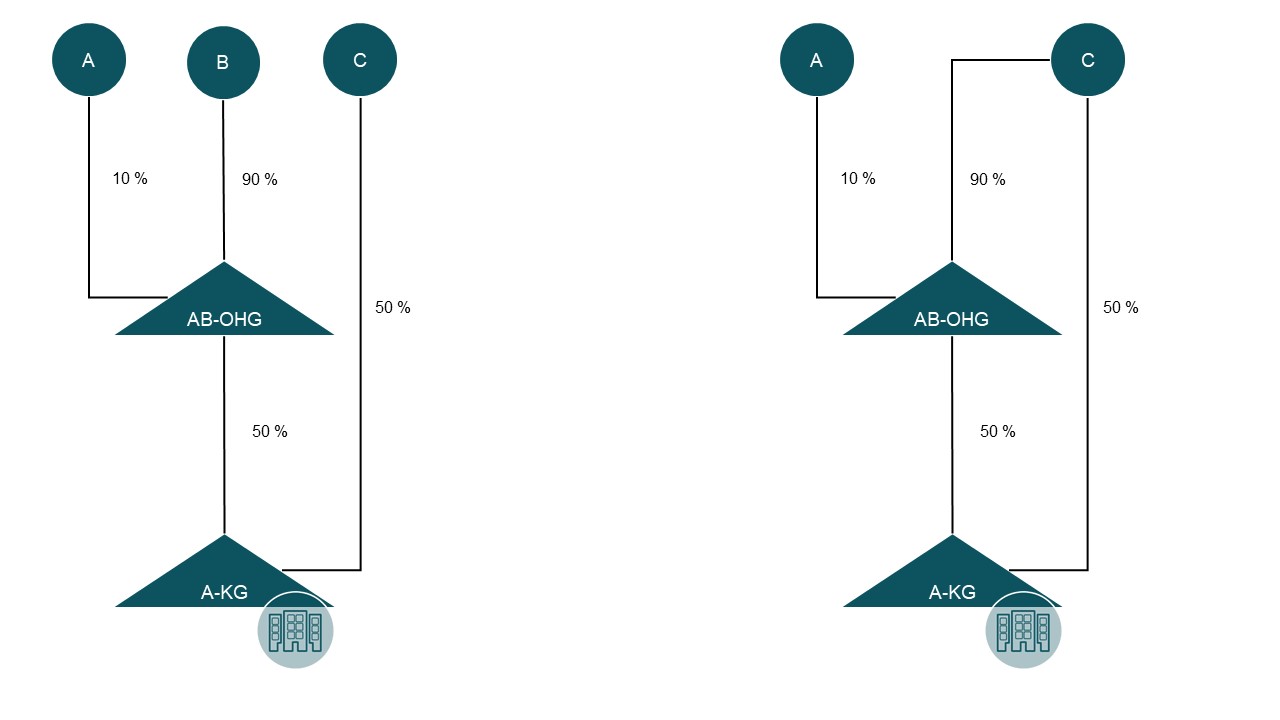

Im Falle des mittelbaren Anteilserwerbs werden dem Erwerber 100 % der von der zwischengeschalteten Gesellschaft gehaltenen Anteile zugerechnet, wenn der Anteilserwerb zu einer Beteiligung von mindestens 90 % an der zwischengeschalteten Gesellschaft führt.

Beispiel: Am Kapital der grundbesitzenden A-KG sind die AB-OHG und C zu jeweils 50 % beteiligt. Am Vermögen der AB-OHG sind A zu 10 % und B zu 90 % beteiligt. B veräußert seine Beteiligung am Vermögen der AB-OHG an C.

Durch die Übertragung der Beteiligung von B an C ist der Tatbestand des § 1 Abs. 3 Nr. 1 GrEStG verwirklicht, da teils unmittelbar, teils mittelbar mindestens 90 % der Anteile an der grundbesitzenden A-KG in der Hand des C vereinigt werden. Die sachenrechtliche Mitberechtigung der AB-OHG am Vermögen der A-KG wird C in voller Höhe (50 %) zugerechnet, da C zu mindestens 90 % am Vermögen der OHG beteiligt ist.

Keine mehrfache Tatbestandsverwirklichung bei mehrstufigen Beteiligungsstrukturen

Bei mehrstufigen Beteiligungsstrukturen kann aufgrund desselben Rechtsgeschäfts oder aufgrund desselben Übergangs auf verschiedenen Ebenen § 1 Abs. 3 GrEStG mehrfach auftreten. Die Anteilsvereinigung wird bei dem Rechtsträger verwirklicht, der unmittelbar Beteiligter des Rechtsgeschäfts oder des Übergangs ist, welches bzw. welcher zur Verwirklichung des Tatbestands nach § 1 Abs. 3 GrEStG führt.

Erfüllt der beteiligte Rechtsträger den Tatbestand des § 1 Abs. 3 GrEStG nicht, verwirklicht diesen Tatbestand der – ausgehend von dem am Rechtsgeschäft oder Übergang unmittelbar beteiligten Rechtsträger – in der Beteiligungskette am nächsten stehende (unterste) Rechtsträger, der die Voraussetzungen nach § 1 Abs. 3 GrEStG erfüllt. Die Finanzverwaltung möchte eine Mehrfachbesteuerung vermeiden.

Keine Anteilsvereinigung bei Verstärkung einer bestehenden Anteilsvereinigung

Weiterhin ist die Finanzverwaltung der Auffassung, dass die Verstärkung einer schon bestehenden Anteilsvereinigung (z.B. die Verkürzung der Beteiligungskette, der Wechsel einer mittelbaren zu einer unmittelbaren Beteiligung oder die Aufstockung einer Beteiligung) von mindestens 90 % keinen Erwerbsvorgang nach § 1 Abs. 3 Nr. 1 oder Nr. 2 GrEStG auslöst, und zwar unabhängig davon, ob die Gesellschaften in der Beteiligungskette grunderwerbsteuerbar erworben wurden oder nicht.

Tatbestandsverwirklichung bei Signing und Closing

Da die Voraussetzungen des § 1 Abs. 3 GrEStG grundsätzlich. bereits bei Abschluss (Signing) eines Anteilskaufvertrags erfüllt sein können und die Tatbestände des § 1 Abs. 2a bzw. Abs. 2b GrEStG zeitlich erst mit Übergang der Anteile (Closing) verwirklicht werden, besteht das Problem, dass beim Auseinanderfallen von Signing und Closing unter Umständen beide Tatbestände kumulativ vorliegen können.

Dem Wortlaut des § 1 Abs. 3, 1. Halbsatz GrEStG nach haben die Tatbestände § 1 Abs. 2a und Abs. 2b GrEStG Vorrang. Dies legt die Finanzverwaltung dahingehend aus, dass der Tatbestand des § 1 Abs. 3 GrEStG schon auf Tatbestandsebene verdrängt wird, soweit § 1 Abs. 3 Nr. 2 oder Nr. 4 GrEStG und § 1 Abs. 2a und Abs. 2b GrEStG zeitgleich verwirklicht werden. Fallen dagegen Signing und Closing auseinander, wird laut Verwaltungsauffassung das Verhältnis der Normen durch § 16 Abs. 4a iVm Abs. 5 S. 2 GrEStG bestimmt, wonach zunächst eine Anteilsvereinigung nach § 1 Abs. 3 Nr. 1 oder Nr. 3 GrEStG beim Erwerber und dann ein Bewegungstatbestand an einer grundbesitzenden Gesellschaft (§ 1 Abs. 2a oder 2b GrEStG) vorliegt.

Verfahrensrechtliche Abläufe

Für den Zeitpunkt des Abschlusses des schuldrechtlichen Verpflichtungsgeschäfts (Signing) erfolgt eine Festsetzung nach § 1 Abs. 3 Nr. 1 oder Nr. 3 GrEStG. Laut Finanzverwaltung ist diese Festsetzung jedoch grundsätzlich nur in den Fällen geboten, in denen bis zu einem Jahr nach der Verwirklichung des Tatbestandes nach § 1 Abs. 3 GrEStG eine Verwirklichung des Tatbestandes nach § 1 Abs. 2a oder Abs. 2b GrEStG nicht zu erwarten ist. Hierbei ist darauf zu achten, dass dies nur dann gilt, wenn der Grundstücksbestand im Zeitpunkt des Signing und Closing identisch und der Erwerbsvorgang fristgerecht und in allen Teilen vollständig angezeigt wurde.

Für den Zeitpunkt des Übergangs der Beteiligung (Closing) erfolgt eine Festsetzung nach § 1 Abs. 2a oder Abs. 2b GrEStG. Ist eine Festsetzung nach § 1 Abs. 3 Nr. 1 oder Nr. 3 GrEStG erfolgt, ist bei Grundstücksidentität auf Antrag nach § 16 Abs. 4a GrEStG aufzuheben oder zu ändern. Auch hierfür ist gem. § 16 Abs. 5 S. 2 GrEStG eine fristgerechte und in allen Teilen vollständig Anzeige Voraussetzung.

Der Erlass ist auf alle offenen Fälle anzuwenden. Für Rechtsvorgänge, die vor dem 1. Juni 2021 verwirklicht werden oder die unter die Übergangsregelung des § 23 Abs. 21 GrEStG fallen, gilt der Erlass mit der Maßgabe, dass die Beteiligungsgrenze von 95 % anzuwenden ist.

Die Finanzverwaltung hat mit dem Erlass keine großen Neuerungen vorgenommen, sondern vornehmlich die etablierte Verwaltungspraxis bestätigt und damit den Steuerpflichtigen zu mehr Transparenz verholfen. Im Rahmen des Anteilsbegriffs bei Personengesellschaften bleibt die Entwicklung in der Rechtsprechung abzuwarten. Der BFH hat in seinem Urteil (v. 27. Mai 2020 – II R 45/17) angedeutet, die Rechtsprechung würde die Pro-Kopf-Betrachtung auch im Rahmen des unmittelbaren Anteilserwerb in Zukunft nicht mehr vertreten. Vor einer entsprechenden Strukturierung bei grundbesitzenden Personengesellschaften bietet sich daher der Antrag auf Erteilung einer verbindlichen Auskunft an.

Jahressteuergesetz (JStG) 2024 Das JStG-E 2024 sieht umfangreiche steuergesetzliche Anpassungen, u.a. an EU-Recht und Rechtsprechung vor. Ausgewählte Regelungen des Entwurfs im Überblick.

Grunderwerbsteuer und Share Deals – Es geht weiter Der aktuelle Diskussionsentwurf des Grunderwerbsteuer-Novellierungsgesetzes will grunderwerbsteueroptimierte Anteilstransaktionen noch weitergehend bekämpfen.