Wir geben eine Übersicht zu den geplanten Umsetzungsregeln im RegE zur Einführung der Mitteilungspflichten für grenzüberschreitende Steuergestaltungen.

Neue EU-Meldepflichten für Steuergestaltungen belasten eine Vielzahl von Wirtschaftsteilnehmern. Die gesetzgeberische Umsetzung in Deutschland ist mit dem am 9. Oktober 2019 vom Bundesfinanzministerium (BMF) veröffentlichten Gesetzesentwurf der Bundesregierung eines Gesetzes zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen in die nächste Runde gegangen.

Stand des deutschen Gesetzgebungsverfahrens: Mitteilungspflicht für rein nationale Steuergestaltungen kommt – vorerst – nicht

Nach einem ersten, nur eingeschränkt zugänglichen Referentenentwurf des BMF vom 30. Januar 2019 sollte die Mitteilungspflicht neben grenzüberschreitenden Steuergestaltungen auch für rein innerstaatliche Steuergestaltungen gelten. Inhaltlich ging dieser Referentenentwurf damit weit über die umzusetzende Richtlinie (DAC 6) hinaus.

Von dieser Erweiterung sind BMF und Gesetzgeber im Referentenentwurf vom 26. September 2019 und dem anschließend veröffentlichten Regierungsentwurf vom 9. Oktober 2019 wieder abgerückt. Eine Mitteilungspflicht für rein nationale Sachverhalte ist im aktuellen Gesetzesentwurf zur Umsetzung der DAC 6 damit nicht mehr vorgesehen. Nicht ausgeschlossen werden kann aber, dass der Gesetzgeber Mitteilungspflichten für rein nationale Steuergestaltungen in einem weiteren Gesetzgebungsverfahren möglicherweise wieder aufgreifen könnte.

Umsetzung der Mitteilungspflichten für grenzüberschreitende Steuergestaltungen in der Abgabenordnung, §§ 138d bis k AO-E

Inhaltlich weicht der aktuelle Regierungsentwurf vom Referentenentwurf vom 26. September 2019 und dessen Vorläufer vom 30. Januar 2019 zur Umsetzung der DAC 6 kaum ab. Im Vergleich zum ersten Referentenentwurf des BMF haben sich – abgesehen von der Herausnahme der Mitteilungspflichten für nationale Steuergestaltungen – allerdings Klarstellungen, redaktionelle Korrekturen sowie deutliche Änderungen im Gesetzesaufbau ergeben.

Im Ergebnis sieht aber auch der Regierungsentwurf eine im Wesentlichen eng am Wortlaut orientierte Umsetzung der Richtlinie vor. Vorgesehen ist eine Verankerung in der Abgabenordnung (AO) durch die neu einzufügenden §§ 138d bis k AO-E:

- 138d Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen

- 138e Kennzeichen grenzüberschreitender Steuergestaltungen

- 138f Verfahren zur Mitteilung grenzüberschreitender Steuergestaltungen durch Intermediäre

- 138g Verfahren zur Mitteilung grenzüberschreitender Steuergestaltungen durch Nutzer

- 138h Mitteilungen bei marktfähigen grenzüberschreitenden Steuergestaltungen

- 138i Information der Landesfinanzbehörden

- 138j Auswertung der Mitteilungen grenzüberschreitender Steuergestaltungen

- 138k Angabe der grenzüberschreitenden Steuergestaltung in der Steuererklärung

§ 138d Abs. 1 AO-E sieht Mitteilungspflicht für Intermediäre vor

Vom Anwendungsbereich der Mitteilungspflicht für grenzüberschreitende Steuergestaltungen sind in erster Linie sogenannte Intermediäre erfasst. Nach der Legaldefinition des Intermediärs in § 138d Abs. 1 AO-E ist gegenüber dem Bundeszentralamt für Steuern (BZSt) mitteilungspflichtig, wer eine grenzüberschreitende Steuergestaltung vermarktet, für Dritte konzipiert, organisiert oder zur Nutzung bereitstellt oder ihre Umsetzung durch Dritte verwaltet (Intermediär).

In der Praxis können damit vor allem Angehörige der steuerberatenden Berufe, Rechtsanwälte, Wirtschaftsprüfer, Finanzdienstleister (z. B. Banken, Fondsinitiatoren, Versicherungen) oder sonstige Berater (z.B. Family-Offices, Vermögens- oder Anlageberater) von der Regelung betroffen sein. Ausweislich der vorgesehenen Gesetzesbegründung setzt der Begriff des Intermediärs aber gerade keine Zugehörigkeit zu einer bestimmten Berufsgruppe voraus.

Lediglich in zweiter Linie können auch Nutzer (Steuerpflichtige) der Steuergestaltung ganz oder teilweise mitteilungspflichtig sein – insbesondere dann, wenn sie einen zur beruflichen Verschwiegenheit verpflichteten Intermediär nicht von dieser Verpflichtung befreit haben. Als Nutzer soll hierbei jede natürliche oder juristische Person, Personengesellschaft, Gemeinschaft oder Vermögensmasse anzusehen sein,

(a) der eine mitteilungspflichtige grenzüberschreitende Steuergestaltung zur Umsetzung zur Verfügung gestellt wird,

(b) die bereit ist, eine (grenzüberschreitende) Steuergestaltung umzusetzen, oder

(c) die den ersten Schritt zur Umsetzung einer grenzüberschreitenden Steuergestaltung gemacht hat.

Hat ein Nutzer eine grenzüberschreitende Steuergestaltung für sich selbst entwickelt (sogenannte „Inhouse-Gestaltung“), sollen die für Intermediäre geltenden Vorschriften gem.

§ 138d Abs. 7 AO-E für den Nutzer entsprechend anzuwenden sein. In diesem Fall besteht eine originäre Mitteilungspflicht des Nutzers.

§ 138d Abs. 2 AO-E: Grenzüberschreitende Steuergestaltung

§ 138d Abs. 2 AO-E bestimmt, was als grenzüberschreitende, mitteilungspflichtige Steuergestaltung gilt. Der Begriff „Steuergestaltung″ selbst ist nach der Gesetzesbegründung ausdrücklich weit zu verstehen. Er soll unter anderem die Schaffung, Zuordnung, den Erwerb oder die Übertragung von Einkünften oder deren Quellen auf einen bestehenden Rechtsträger umfassen. Unter dem Begriff „Steuergestaltung“ sollen daher auch die Gründung oder der Erwerb einer Einkünfte erzielenden juristischen Person zu verstehen sein. Als Beispiel führt der Gesetzgeber dafür die Gründung einer neuen Tochtergesellschaft an, die von der Muttergesellschaft zunächst mit Kapital ausgestattet wird, um dann von dieser Anteile übertragen zu bekommen.

Nicht erfasst vom Begriff der „Steuergestaltung″ ist es nach der Gesetzesbegründung hingegen, wenn ein Steuerpflichtiger lediglich den Ablauf einer gesetzlichen Frist oder eines gesetzlichen Zeitraums abwartet, nachdem er eine Transaktion steuerfrei realisieren kann. Als Beispiel dafür nennt der Gesetzgeber den Ablauf der sogenannten Spekulationsfrist gem. § 23 Abs. 1 Nr. 1 S. 1 Einkommensteuergesetz (EStG).

Auch im Übrigen ist der sachliche Anwendungsbereich für die mitteilungspflichtigen Steuergestaltungen sehr weit. Im Grundsatz besteht eine Mitteilungspflicht, wenn

- bestimmte Steuerarten aus dem Anwendungsbereich des EU-Amtshilfegesetzes (EUAHiG), wie insbesondere die Einkommen-, Körperschaft-, Gewerbe-, Erbschaft- und Schenkungsteuer sowie die Grunderwerbsteuer, erfasst sind;

- grenzüberschreitende Elemente, wie insbesondere die Betroffenheit mehr als eines EU-Mitgliedsstaates oder unter bestimmten Umständen eines Mitgliedsstaates und eines Drittstaates erfüllt sind, und

- die Gestaltung mindestens ein bestimmtes Kennzeichen (sogenannte „hallmarks″) iSd. § 138e Abs. 1 oder Abs. 2 AO-E aufweist.

Eine grenzüberschreitende Steuergestaltung soll nach § 138d Abs. 2 S. 2 AO-E selbst dann vorliegen, wenn sie aus einer Reihe von Gestaltungen besteht und nur ein Schritt oder Teilschritt hiervon grenzüberschreitenden Bezug hat. Hat jemand allerdings lediglich an der Verwirklichung einzelner Teilschritte einer grenzüberschreitenden Steuergestaltung mitgewirkt, ohne dies zu wissen oder vernünftigerweise erkennen zu können, soll diese Person nach der Gesetzesbegründung zu § 138d Abs. 1 AO-E nicht als Intermediär gelten.

§ 138e AO-E: Kennzeichen einer grenzüberschreitenden Steuergestaltung

Hinsichtlich der Kennzeichen einer Gestaltung ist gem. § 138e AO-E zwischen Kennzeichen zu unterscheiden, die bereits unabhängig von einem steuerlichen Vorteil der Gestaltung mitteilungspflichtig sind und solchen Kennzeichen, die nur im Zusammenhang mit der Erfüllung des sog. „Main benefit″-Tests eingreifen. Dieser Relevanztest gilt im Wesentlichen als erfüllt, wenn der zu erwartende Hauptvorteil oder einer der Hauptvorteile der Gestaltung die Erlangung eines steuerlichen Vorteils ist. Wann ein solcher Vorteil anzunehmen sein soll, definiert der Gesetzgeber in § 138d Abs. 3 AO-E: Voraussetzung ist, dass durch die Steuergestaltungen

(a) Steuern erstattet, Steuervergütungen gewährt oder Steueransprüche verringert werden sollen,

(b) die Entstehung von Steueransprüchen verhindert werden soll oder

(c) die Entstehung von Steueransprüchen in andere Besteuerungszeiträume oder auf andere Besteuerungszeitpunkte verschoben werden soll.

Ein solcher steuerlicher Vorteil soll auch dann vorliegen, wenn er außerhalb Deutschlands entsteht. Wirkt sich der steuerliche Vorteil einer grenzüberschreitenden Steuergestaltung aber ausschließlich in Deutschland aus und ist gesetzlich vorgesehen, so soll dieser nicht als steuerlicher Vorteil im Sinne der Norm gelten.

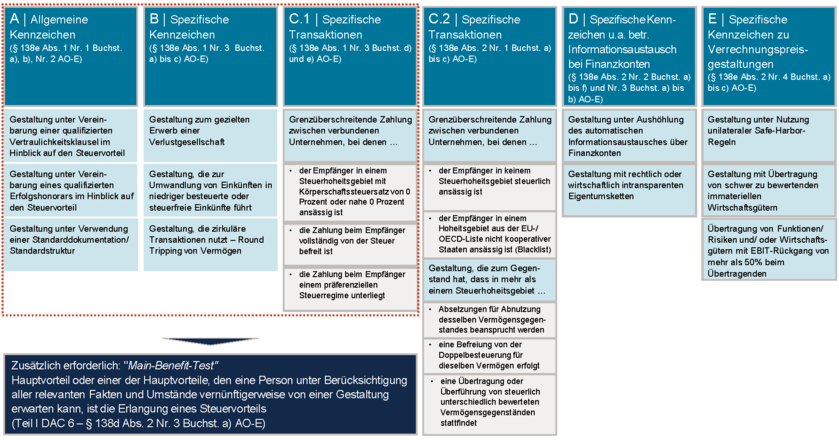

Überblick Kennzeichen zur Mitteilungspflicht für grenzüberschreitende Steuergestaltungen: DAC 6-Kennzeichen gem. Anhang IV Teil II Kategorie A-E; nach derzeitigem Regierungsentwurf vom 9. Oktober 2019 zur Umsetzung vorgesehen durch § 138e AO-E:

(Zum Vergrößern anklicken)

§ 138f Abs. 3 AO-E: Inhalt des amtlich vorgeschriebenen Datensatzes

Die §§ 138f und g AO-E regeln das Mitteilungsverfahren für den Intermediär und den Nutzer. § 138 f Abs. 3 AO-E zeigt den Inhalt des zu übermittelnden Datensatzes auf.

Die Mitteilung der Steuergestaltung hat durch den Intermediär oder ggf. den Nutzer innerhalb von 30 Tagen nach Eintritt des mitteilungspflichtigen Ereignisses elektronisch, nach dem amtlich vorgeschriebenen Datensatz gegenüber dem Bundeszentralamt für Steuern (BZSt) zu erfolgen. Von dort aus werden die Daten im Rahmen des automatischen Informationsaustausches in das von der EU-Kommission eingerichtete sichere Zentralverzeichnis eingestellt und können hierdurch von den anderen Mitgliedstaaten abgerufen werden.

Für jeden eingegangenen Datensatz weist das BZSt der grenzüberschreitenden Steuergestaltung eine Registriernummer („ArrangementID″) und für die eingegangene Mitteilung eine Offenlegungsnummer („DisclosureID″) zu. Diese Nummern hat der Intermediär auch dem Nutzer (und ggf. anderen Intermediären) mitzuteilen.

Nach § 138k AO-E soll der Nutzer zudem zur bußgeldbewehrten Angabe der Verwirklichung einer grenzüberschreitenden Steuergestaltung in seiner Steuererklärung verpflichtet werden.

Sanktionen bei Verstoß gegen Mitteilungspflicht

Der vorsätzliche oder fahrlässige Verstoß gegen die Mitteilungspflicht für grenzüberschreitende Steuergestaltungen (auch bei nicht rechtzeitiger oder vollständiger Datenübermittlung) soll als Ordnungswidrigkeit erfasst und mit einer Geldbuße von bis zu EUR 25.000 belegt werden.

Auch Steuerpflichtige, die eine grenzüberschreitende Steuergestaltung verwirklicht haben und diese entgegen der neu vorgesehenen Verpflichtung des § 138k AO-E nicht in ihrer Steuererklärung angeben, sollen ordnungswidrig handeln.

Meldepflicht erst ab Mitte 2020, aber mit zweijähriger Rückbetrachtung

Das Umsetzungsgesetz soll nach dem derzeitigen Regierungsentwurf zum 1. Januar 2020 in Kraft treten. Die geplanten Vorschriften setzen die zeitlichen Vorgaben der DAC 6 um und sollen ab dem 1. Juli 2020 in allen Fällen anzuwenden sein, in denen der erste Schritt einer mitteilungspflichtigen grenzüberschreitenden Steuergestaltung nach dem 24. Juni 2018 umgesetzt wurde.

Wichtig und zu beachten ist, dass für grenzüberschreitende Steuergestaltungen im Übergangszeitraum zwischen Inkrafttreten der Richtlinie (25. Juni 2018) und deren Anwendungsbeginn (1. Juli 2020) eine rückwirkende Mitteilungspflicht gilt. D.h, dass die Mitteilung ist innerhalb von zwei Monaten nach dem 30. Juni 2020, also bis zum 31. August 2020, rückwirkend zu erstatten, wenn der erste Schritt einer mitteilungspflichtigen grenzüberschreitenden Steuergestaltung nach dem 24. Juni 2018 und noch vor dem 1. Juli 2020 umgesetzt wurde.

Betroffene Intermediäre und Steuerpflichtige müssen sich daher auch im noch laufenden Gesetzgebungsverfahren zum Umsetzungsgesetzes intensiv mit den Vorgaben der DAC 6 auseinandersetzen. Insbesondere sollten meldepflichtige oder potentiell meldepflichtige Gestaltungen schon heute vorsorglich (intern) dokumentiert werden, um den Nachmeldeobliegenheiten im Jahr 2020 ordnungsgemäß nachkommen zu können.