Der BFH ändert die bisherige Rechtsprechung zur Betriebsaufspaltung mit beachtlichen Auswirkungen für die erweiterte Gewerbesteuerkürzung.

Nach neuester Auffassung des Bundesfinanzhofs (BFH, Urteil v. 16. September 2021 – IV R 7/18) kann eine Betriebsaufspaltung auch durch eine mittelbare Beherrschung der (vermietenden) Besitzgesellschaft herbeigeführt werden. Gestaltungen, die sich die frühere entgegengesetzte Rechtsprechung – insbesondere zur Inanspruchnahme der erweiterten gewerbesteuerlichen Kürzung – zunutze gemacht haben, sind nur noch eingeschränkt möglich.

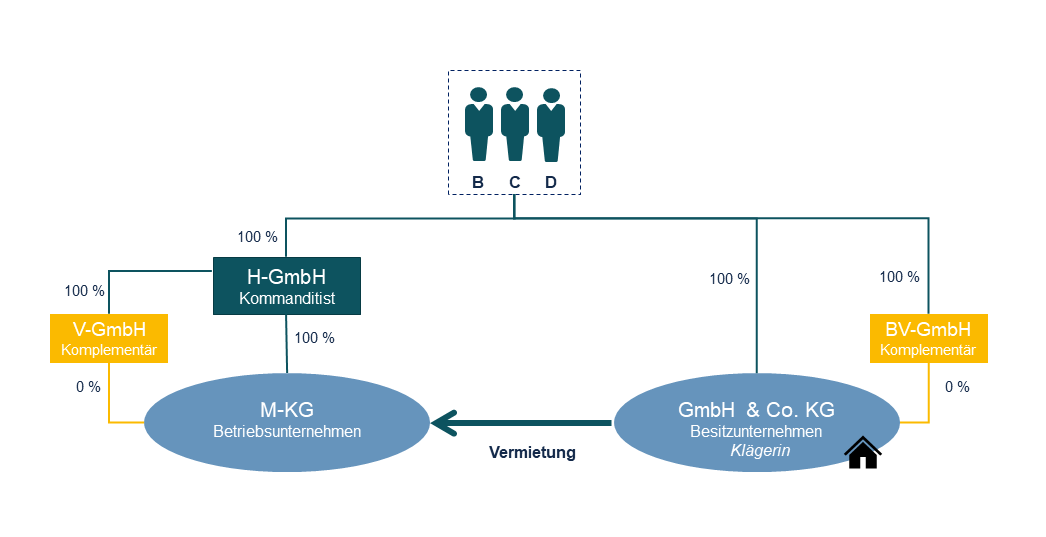

Immobilienvermietung zwischen verbundenen Unternehmen

Die Klägerin, eine GmbH und Co. KG (Besitzunternehmen), vermietete im streitgegenständigen Zeitraum ausschließlich wesentliche Betriebsgrundlagen (Produktionshalle, Büroräume, Nebenräume) an die M-KG (Betriebsunternehmen). Hinter beiden Unternehmen standen wirtschaftlich zu 100 % die drei natürlichen Personen B, C und D.

Die Klägerin hatte beim zuständigen Finanzamt die sog. erweiterte gewerbesteuerliche Kürzung beantragt, die im Fall einer ausschließlichen Vermietungstätigkeit eine Reduzierung der Gewerbesteuerlast auf null ermöglicht. Das Finanzamt verweigerte allerdings die gewerbesteuerliche Kürzung u.a. mit dem Argument, dass eine Betriebsaufspaltung und damit originäre gewerbesteuerliche Einkünfte vorgelegen hätten.

Betriebsaufspaltung durch sachliche und personelle Verflechtung

Eine Betriebsaufspaltung wird angenommen, wenn einem Betriebsunternehmen wesentliche Grundlagen (meist eine Immobilie) für seinen Betrieb von einem Besitzunternehmen überlassen werden (sog. sachliche Verflechtung) und die hinter beiden Unternehmen stehenden Personen einen einheitlichen geschäftlichen Betätigungswillen haben (sog. personelle Verflechtung). Liegt eine Betriebsaufspaltung vor, wird die eigentliche Vermietungs- und Verpachtungstätigkeit des Besitzunternehmens als (originär) gewerbliche Tätigkeit gewertet und besteuert.

Im Einzelfall ist häufig – wie auch hier – die personelle Verflechtung fraglich. Für die personelle Verflechtung ist entscheidend, dass die Geschicke des Besitzunternehmens in den wesentlichen Fragen durch die Person oder Personen bestimmt werden, die auch hinter dem Betriebsunternehmen stehen. Dies kann nicht nur bei einer Beteiligungsidentität, sondern auch bei einer sog. Beherrschungsidentität zu bejahen sein. Eine solche wird regelmäßig durch die Mehrheitsbeteiligung von Gesellschaftern* an Besitz- und Betriebsunternehmen indiziert.

Mittelbare Beteiligung genügt für personelle Verflechtung

Anerkannt war nach bisheriger Rechtsprechung des BFH (schon), dass die Herrschaft über das Betriebsunternehmen auch mittelbar über eine Kapitalgesellschaft ausgeübt und damit eine personelle Verflechtung begründet werden kann.

Nicht anerkannt hat der BFH allerdings (bislang), dass für die personelle Verflechtung ebenfalls eine mittelbare Beteiligung – der an der Betriebsgesellschaft beteiligten Gesellschafter – an der Besitzgesellschaft genügen kann. Mangels Mitunternehmerstellung dieser Gesellschafter in der Besitzgesellschaft könne keine personelle Verflechtung bestehen; der Besitzgesellschaft könne wegen des sog. Durchgriffsverbots weder die Beteiligung an der Betriebsgesellschaft noch eine damit verbundene Beherrschungsfunktion zugerechnet werden.

Diese höchst umstrittene Auffassung hat der BFH – jedenfalls für den Fall einer Besitz-Personengesellschaft – anhand des vorliegenden Falls nunmehr ausdrücklich aufgegeben; obwohl der zugrundeliegende Fall hierzu keine unmittelbare Veranlassung gegeben hat. Die mittelbare Beteiligung über eine Kapitalgesellschaft könne sowohl im Fall des Betriebs- als auch des Besitzunternehmens – jedenfalls wenn Letzteres eine Personengesellschaft ist – einer Person oder Personengruppe eine ausreichende Beherrschungsstellung vermitteln, ohne dass dadurch die rechtliche Selbstständigkeit der betreffenden Kapitalgesellschaft berührt wird. Für die Beurteilung einer personellen Verflechtung zwischen der Klägerin und der M-KG seien bei B, C und D auch deren mittelbare Beteiligungen über Kapitalgesellschaften (BV-GmbH bzw. H-GmbH) sowohl an der Betriebsgesellschaft (M-KG) als auch in Änderung der bisherigen höchstrichterlichen Rechtsprechung an der Klägerin als Besitz-Personengesellschaft zu berücksichtigen.

Im Ergebnis wurde der Klägerin damit aufgrund des Bestehens einer Betriebsaufspaltung die Inanspruchnahme der erweiterten gewerbesteuerlichen Kürzung versagt. Ihre Einkünfte unterlagen der Gewerbesteuer und wurden als betrieblich qualifiziert.

Überprüfen von Strukturen notwendig

Die Entscheidung zeigt, dass der BFH (nunmehr) für die Frage der personellen Verflechtung einheitliche Maßstäbe für Besitz- und Betriebsunternehmen anwenden möchte. Offengeblieben ist allein, ob sich für den Fall einer Besitz-Kapitalgesellschaft andere Grundsätze ergeben. Der I. Senat scheint dies – entgegen dem IV. Senat – so zu sehen. Denn nach Auffassung des I. Senats könnten einer Kapitalgesellschaft als Besitzunternehmen weder die von ihren Gesellschaftern gehaltenen Anteile an der Betriebs-GmbH noch die mit diesem Anteilsbesitz verbundene Beherrschungsfunktion „zugerechnet“ werden.

Die Entscheidung ist in einschlägigen Fällen von hoher Relevanz. Sie sollte zum Anlass genommen werden, betriebsaufspaltungsnahe Strukturen einer Überprüfung zuzuführen. Betroffen können vor allem Fälle von Immobilienvermietungen zwischen verbundenen Unternehmen sein, die nach bisheriger Auffassung als Einkünfte aus Vermietung und Verpachtung oder anderweitig als nicht gewerbesteuerbelastet behandelt wurden. Besonders dringend zu empfehlen ist eine Überprüfung von Konstellationen, bei denen sich auf die bisherige Rechtsprechung – insbesondere zur Inanspruchnahme der erweiterten gewerbesteuerlichen Kürzung – verlassen wurde.

*Gemeint sind Personen jeder Geschlechtsidentität. Lediglich der leichteren Lesbarkeit halber wird künftig bei allen Bezeichnungen nur noch die grammatikalisch männliche Form verwendet.