Bundesfinanzhof bestätigt, dass aus der umgekehrten Betriebsaufspaltung keine originär-gewerbliche Tätigkeit abgeleitet wird und die Kürzung möglich bleibt.

Mit seinem Urteil vom 22. Februar 2024 (Az.: 3 R 13/23) bestätigt der Bundesfinanzhof, dass aus einer umgekehrten Betriebsaufspaltung keine originär gewerbliche Tätigkeit abgeleitet werden kann. Damit verbunden ist auch die Frage nach der Möglichkeit der erweiterten Kürzung des Gewerbeertrags im Rahmen des § 9 Nr. 1 Satz 2 GewStG.

Erweiterte Kürzung für Grundbesitzunternehmen

Die sog. erweiterte Kürzung ermöglicht es bspw. Kapitalgesellschaften, die u.a. ausschließlich eigenen Grundbesitz (oder daneben eigenes Kapitalvermögen) verwalten, den Gewerbeertrag um den Teil zu kürzen, der auf die Verwaltung und Nutzung des eigenen Grundbesitzes entfällt (§ 9 Nr. 1 Satz 2 GewStG). Die erweiterte Kürzung entfällt, wenn Grundbesitzgesellschaften einen eigenen originären Gewerbebetrieb unterhalten. Hierzu zählt auch die Betriebsaufspaltung.

Betriebsaufspaltung führt zu Ausschluss der erweiterten Kürzung

Das durch die Rechtsprechung geschaffene Institut der Betriebsaufspaltung zeichnet sich durch die Trennung eines Unternehmens in zwei (oder mehrere) selbständige Einheiten mit unterschiedlichen Zwecken aus: Ein Besitzunternehmen, welches das Grundstück hält, überlässt es dem Betriebsunternehmen zur Nutzung, wobei die das Besitzunternehmen beherrschende Gruppe ihren Willen auch in dem Betriebsunternehmen durchsetzen kann. Infolgedessen begründet das Besitzunternehmen einen originären Gewerbebetrieb, der die erweiterte Kürzung entfallen lässt. Es liegt eben nicht mehr nur die Verwaltung oder Nutzung eigenen Grundbesitzes vor.

Im Falle der umgekehrten Betriebsaufspaltung, sprich bei der Beherrschung der Besitzkapitalgesellschaft durch die Betriebsgesellschaft, kann nichts anderes gelten.

Keine personelle Verflechtung

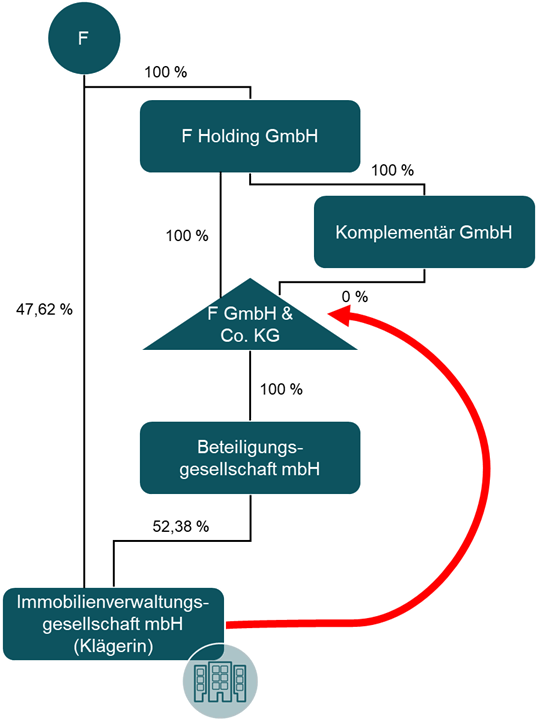

So hat es auch der Bundesfinanzhof in seinem kürzlich veröffentlichten Urteil entschieden. Im Streitfall war an der klägerischen Besitzkapitalgesellschaft mittelbar über eine weitere Beteiligungs-GmbH mehrheitlich eine Kommanditgesellschaft beteiligt, an welche die Besitzkapitalgesellschaft ein Grundstück vermietete.

Der Bundesfinanzhof stellte klar, dass weder eine Betriebsaufspaltung im klassischen Sinn noch ein Fall der umgekehrten Betriebsaufspaltung vorliege, welche die erweiterte Kürzung ausschließen würden. Es fehle die erforderliche sog. personelle Verflechtung. Die Klägerin als Kapitalgesellschaft war weder mittelbar noch unmittelbar zu mehr als 50 % an der Kommanditgesellschaft beteiligt. Dabei stellte der Bundesfinanzhof klar, dass für die Beurteilung des Betätigungswillens ein Rückgriff auf die hinter der Besitzkapitalgesellschaft stehenden Anteilseigner nicht zulässig ist (sog. Durchgriffsverbot). Dieses bestimmt, dass es für die Möglichkeit der Durchsetzung des Betätigungswillens nicht auf die Anteilsinhaberschaft bzw. die Einflussmöglichkeit der Gesellschafter der Besitzkapitalgesellschaft abzustellen ist. Es kommt nur auf die Kapitalgesellschaft selbst an.

Gleiches gelte auch für die umgekehrte Betriebsaufspaltung. Der Zweck der umgekehrten Betriebsaufspaltung sei nicht die Begründung einer originären gewerblichen Tätigkeit einer ausschließlich vermögensverwaltend tätigen Besitzkapitalgesellschaft, sondern die Vermeidung eines Ausschlusses von Steuervergünstigungen. Unabhängig davon gelte aber auch im Rahmen der umgekehrten Betriebsaufspaltung das Durchgriffsverbot, sodass auch hier nicht auf die Verhältnisse der Gesellschafter der klägerischen Gesellschaft abzustellen sei.

Keine Rechtsprechungsänderung

Der Bundesfinanzhof stellte zudem klar, dass seine Entscheidung nicht im Widerspruch zu seinem Urteil vom 16. September 2021 (Az.: 4 R 7/18) steht. Dabei ging er unter Änderung der bisherigen Rechtsprechung davon aus, dass eine Beteiligung der an der Betriebsgesellschaft beteiligten Gesellschafter an einer Besitz-Personengesellschaft, die lediglich mittelbar über eine Kapitalgesellschaft besteht, bei der Beurteilung der personellen Verflechtung zu berücksichtigen ist. Im Gegensatz zum vorgestellten Streitfall stand in diesem zugrundeliegenden Urteil nicht die Besteuerung einer Besitzkapitalgesellschaft in Rede.

Reaktion der Finanzverwaltung steht noch aus

Das Urteil des Bundesfinanzhofs bestätigt die vorangegangene Auffassung des Finanzberichts München zugunsten des Steuerpflichtigen und bietet der erweiterten Kürzung nach § 9 Nr. 1 Satz 2 GewStG für Grundbesitzgesellschaften weiteren Komfort bei der Etablierung von Real-Estate-Strukturen. Ungeachtet dessen, ist bisher noch nicht klar, wie sich die Finanzverwaltung, welche die Revision zum Bundesfinanzhof angestrebt hatte, fortan zu den Rechtsfolgen positionieren wird oder das Urteil zur Veröffentlichung im für die Finanzverwaltung maßgebenden Bundessteuerblatt vorgesehen ist. Auch eine gesetzgeberische Reaktion könnte man beispielsweise im Rahmen des Jahressteuergesetzes 2024 erwarten. Daher dürfte regelmäßig dazu zu raten sein, vor der Umsetzung einer solchen bzw. ähnlichen Struktur eine verbindliche Auskunft einzuholen. Im Rahmen laufender bzw. kommender Betriebsprüfungen dürfte einer möglichen ablehnenden Haltung der Finanzverwaltung mit Verweis auf dieses Urteil entgegentreten zu sein.