Mit der Umsetzung der 5. Geldwäscherichtlinie hat das Transparenzregister sowohl für den Finanz- als auch den Nicht-Finanzsektor erheblich an Bedeutung gewonnen.

Obwohl das Transparenzregister bereits im Oktober 2017 eingeführt und medial als großer Schritt gegen die Bekämpfung von Geldwäsche und Terrorismusfinanzierung gefeiert wurde, fristete es lange ein Schattendasein. Die Ursachen dafür lagen vor allem in dessen Konzeption. Der Gesetzgeber stattete das Register ohne öffentlichen Glauben aus und die Daten konnten ungeprüft eingetragen werden. Entsprechend durften sich die Verpflichteten des Geldwäschegesetzes („GwG“) im Rahmen der Kundenidentifizierung nicht auf die im Transparenzregister hinterlegten Daten verlassen.

In das Bewusstsein vieler Wirtschaftsteilnehmer trat das Transparenzregister erstmals Mitte des Jahres 2019, als die zuständige Aufsichtsbehörde, das Bundesverwaltungsamt („BVA″), begann, massenhaft Anhörungsschreiben an eintragungspflichtige Vereinigungen zu versenden mit dem Ziel, zu prüfen, ob die Adressaten ihren Mitteilungspflichten an das Transparenzregister nachgekommen sind.

Mit Inkrafttreten des Gesetzes zur Umsetzung der 5. Geldwäscherichtlinie am 1. Januar 2020 erfolgte eine weitere Novellierung der Regelungen rund um das Transparenzregister mit dem offensichtlichen Ziel, dessen „Geburtsschwächen“ zu beheben und die Datenqualität zu verbessern. Die Änderungen treffen insbesondere Banken aber auch andere Verpflichtete, die nun nunmehr das Transparenzregister in ihre Kundenidentifizierungsprozesse integrieren und Informationslücken im Register melden müssen.

Daneben spielt das Transparenzregister auch bei der gesetzgeberischen Intention, den Immobiliensektor stärker geldwäscherechtlich zu regulieren, eine wesentliche Rolle.

Neue mitteilungspflichtige Gesellschaften aus der Immobilienbranche

Neben den bereits jetzt eintragungspflichtigen Vereinigungen, den juristischen Personen des Privatrechts und eingetragenen Personengesellschaften mit Sitz in Deutschland, müssen nun auch Vereinigungen mit Sitz im Ausland etwaige wirtschaftlich Berechtigte dem Transparenzregister mitteilen, wenn sie sich verpflichten, Eigentum an einer in Deutschland gelegenen Immobilie zu erwerben. Eine Ausnahme von dieser Mitteilungspflicht für ausländische Vereinigungen besteht dann, wenn diese ihre wirtschaftlich Berechtigten in einem Register über wirtschaftlich Berechtigte in einem anderen EU-Mitgliedsstaat mitgeteilt haben.

Da die ausländischen Vereinigungen nicht der deutschen Aufsicht unterliegen, wird die Mitteilungspflicht durch die Einbeziehung der involvierten Notare durchgesetzt. Diese haben eine Beurkundung des Kaufvertrages abzulehnen, solange die ausländische Gesellschaft (entsprechendes gilt auch für inländische Gesellschaften) ihrer Mitteilungspflicht an das Transparenzregister nicht nachgekommen ist.

Einholungspflicht eines Nachweises aus dem Transparenzregister oder aus einem anderen Register

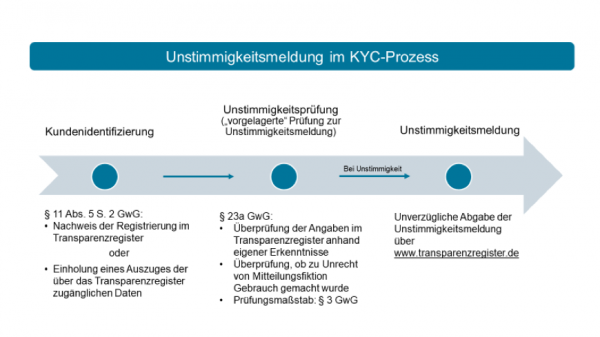

Nach § 11 Abs. 5 S. 2 GwG müssen Verpflichtete bei der Gründung einer neuen Geschäftsbeziehung mit einer mitteilungspflichtigen Vereinigung einen Nachweis der Registrierung nach § 20 Abs. 1 oder § 21 GwG oder einen Auszug der über das Transparenzregister zugänglichen Daten einholen. Die unglücklich gewählte Formulierung „Nachweis der Registrierung“ meint einen Auszug aus dem Transparenzregister, der Angaben über wirtschaftlich Berechtigte enthält. Die Wortwahl ist deshalb unglücklich, da im Sprachjargon des Transparenzregisters das Wort „Registrierung“ auch im Rahmen der Anmeldung einer mitteilungspflichtigen Vereinigung auf der Internetseite des Transparenzregisters verwendet wird. Die Einholung eines Anmeldenachweises ohne Informationen zu wirtschaftlich Berechtigten kann aber nicht gemeint sein. Hier hat der deutsche Gesetzgeber den Wortlaut der 5. Geldwäscherichtlinie „Registrierung der wirtschaftlich Berechtigten“ bedenkenlos übernommen, während er bei der Umsetzung der 4. Geldwäscherichtlinie noch den Begriff „Mitteilung“ der wirtschaftlich Berechtigten anstelle von „Registrierung“ verwendete. Die abweichende Wortwahl ist möglicherweise auf den Parteiwechsel in der politischen Führung des federführenden Bundesministeriums der Finanzen zurückzuführen.

Auch die alternative Pflicht, einen „Auszug der über das Transparenzregister zugänglichen Daten einzuholen“, ist unscharf bezeichnet. Wenn man davon ausgeht, dass bereits die erste Alternative einen Transparenzregisterauszug meint, kann die zweite Alternative nur bedeuten, dass Verpflichtete einen Auszug aus denjenigen Registern einholen müssen, welche die Fiktionswirkung nach § 20 Abs. 2 S. 1 GwG begründen. Denn diese sind über die Internetseite des Transparenzregisters aufrufbar. Das hieße, dass bei einem nicht vorhandenen Transparenzregistereintrag z.B. die Einholung einer aus dem Handelsregister elektronisch abrufbaren Gesellschafterliste erforderlich ist. Schließlich soll nach der Gesetzesbegründung ein vollständiges Bild über die wirtschaftlich Berechtigten aus der Zusammenschau zwischen dem Transparenzregister und anderen Registern entstehen, wie beispielsweise dem Handelsregister.

Keine Einsichtnahmepflicht

Die in der Praxis ebenfalls sehr relevante Frage, ob ein Verpflichteter den Transparenzregisterauszug selbst einholen muss, oder es ausreicht, sich den Auszug vom Kunden bzw. Geschäftspartner übermitteln zu lassen, kann mit dem Wortlaut der Vorschrift nicht beantwortet werden. Aus den Gesetzesmaterialien ist jedoch ersichtlich, dass der Gesetzgeber die Übermittlung durch den Kunden bzw. Geschäftspartner als ausreichend angesehen hat. Tatsächlich muss am Ende risikobasiert entschieden werden, ob eine Übermittlung eines Auszuges durch die Gegenseite ausreicht.

Keine Verpflichtung bei Aktualisierungsfällen und keine generelle Verpflichtung für Güterhändler

Da die Pflicht zur Einholung eines Auszuges aus dem Transparenzregister oder einem anderen Register nur bei der Begründung einer neuen Geschäftsbeziehung besteht, sind Aktualisierungsfälle nicht davon betroffen. Auch die Gruppe der Güterhändler dürfte aus gesetzessystematischer Sicht nicht von dieser Pflicht betroffen sein, da Güterhändler erst bei Bargeldtransaktionen in Höhe von über EUR 10.000,00 oder bei Vorliegen eines Geldwäscheverdachtsfalls überhaupt Sorgfaltspflichten zu erfüllen haben, nicht aber bei der Begründung einer Geschäftsbeziehung gemäß § 10 Abs. 3 S. 1 Nr. 1 GwG. Hier wird sich allerdings noch zeigen müssen, ob die Güterhändleraufsicht dies genauso sieht.

Die neue Unstimmigkeitsmeldung

Kern der neuen Regelung zum Transparenzregister ist die Einführung einer sogenannten Unstimmigkeitsmeldung. Nach § 23a GwG müssen Verpflichtete bei der Erfüllung ihrer Sorgfaltspflichten der registerführenden Stelle (Bundesanzeiger Verlag) Unstimmigkeiten unverzüglich melden, die sie zwischen den Angaben über die wirtschaftlich Berechtigten, die im Transparenzregister zugänglich sind, und den ihnen zur Verfügung stehenden Angaben und Erkenntnissen über die wirtschaftlich Berechtigten festgestellt haben.

Nach der Gesetzesbegründung soll mit der Unstimmigkeitsmeldung keine Prüfpflicht einhergehen. Allerdings wird einer Unstimmigkeitsmeldung zwangsläufig eine rudimentäre Prüfung der Registerinformationen vorgelagert sein, zumal ein Verstoß gegen die Meldepflicht bußgeldbewehrt ist. Je nach Informationslage und Komplexität der Eigentums- und Kontrollstruktur kann dadurch ein ganz erheblicher Aufwand entstehen.

Weite Auslegung des Begriffs „Unstimmigkeit″

Nach den FAQ des BVA besteht eine Unstimmigkeit bereits dann, wenn einzelne Datenfelder im Transparenzregister abweichen, wie z. B. Nachname, Geburtsdatum oder Wohnort. Nach dem BVA zählen hierzu bereits Abweichungen in der Schreibweise einzelner Angaben, als auch das offensichtliche Fehlen oder Vertauschen von Buchstaben. Maßgeblich für die Richtigkeit seien die im jeweiligen amtlichen Ausweisdokument erfassten Angaben. Diese Aussage ist in vielen Fällen wenig hilfreich, da die gesetzlichen Bestimmungen zur Identitätsüberprüfung von wirtschaftlich Berechtigten gar keine Pflicht zur Vorlage oder Kopie von Ausweisdokumenten vorsehen. Verpflichtete werden also bei abweichenden Schreibweisen Schwierigkeiten haben, zu bestimmen, welche Schreibweise die Richtige ist.

Unterschiedliche Rechtsauffassungen zur Bestimmung eines wirtschaftlich Berechtigten können Unstimmigkeitsmeldung provozieren

Nach § 23a Abs. 1 S. 3 GwG hat die der Unstimmigkeitsmeldung zugrundeliegende Ermittlung der wirtschaftlich Berechtigten nach den Vorgaben des § 3 GwG zu erfolgen. Dieser gesetzliche Hinweis ist deshalb so wichtig, da Banken oft eigene, risikobasierte Methoden zur Bestimmung von wirtschaftlich Berechtigten haben und danach wirtschaftlich Berechtigte z. B. auch unterhalb der Schwelle von 25 % bestimmen.

Zukünftig kann es dazu kommen, dass Banken zwei verschiedene Maßstäbe anlegen müssen; einerseits ihren risikobasierten Maßstab zur Bestimmung der wirtschaftlich Berechtigten im Rahmen der Kundenidentifizierung und andererseits den gesetzlichen Maßstab, der ausschließlich der Prüfung einer Unstimmigkeit dient. Doch selbst dabei werden Probleme auftreten: Denn die Definition des wirtschaftlich Berechtigten wird maßgeblich durch die unbestimmten Rechtsbegriffe „Eigentum“ und „Kontrolle“ i. S. d. GwG bestimmt. Zwar nennt § 3 Abs. 2 GwG bestimmte Fälle, in denen unwiderlegbar vermutet wird, wann eine natürliche Person als wirtschaftlich Berechtigter gilt. Damit werden aber bei weitem nicht alle Fälle abgedeckt.

Da insbesondere der Kontrollbegriff des GwG einigen Spielraum zulässt, kann es durchaus vorkommen, dass eine mitteilungspflichtige Vereinigung zu dem rechtlich vertretbaren (und auch gewünschten) Ergebnis kommt, dass keine wirtschaftlich Berechtigten gemeldet werden müssen. Vor allem Familienunternehmen tendieren zu einer defensiven Auslegung der Vorschriften zur Bestimmung von wirtschaftlich Berechtigten, da sie sehr sensibel im Hinblick auf die Eintragungen von Mitgliedern der Eigentümerfamilie in das Transparenzregister sind.

Banken hingegen sind eher geneigt, die Vorschriften so auszulegen, dass im Zweifelsfalle ein wirtschaftlich Berechtigter existiert. So können Fälle auftreten, in welchen aufgrund desselben Sachverhalts die Bank einen wirtschaftlich Berechtigten ermittelt hat, die mitteilungspflichtige Gesellschaft hingegen nicht und daher keine Mitteilung an das Transparenzregister vorgenommen hat. In so einer Konstellation wird die Bank gezwungen sein, eine Unstimmigkeitsmeldung abzugeben, um sich nicht dem Vorwurf eines Verstoßes gegen das GwG auszusetzen. Durch das mit der Meldung ausgelöste Überprüfungsverfahren und dem anschließenden Ordnungswidrigkeitenverfahren könnte sich die mitteilungspflichtige Vereinigung gezwungen sehen, entgegen ihrer Rechtsauffassung etwaige wirtschaftlich Berechtigte zu melden, um ein hohes Bußgeld zu vermeiden. Es ist aber auch durchaus vorstellbar, dass die Vereinigung gegen einen Bußgeldbescheid den Rechtsweg einschlägt, sodass am Ende ein Strafrichter am Amtsgericht über die Mitteilungspflicht an das Transparenzregister entscheidet.

Fazit: Mitteilungspflichten zum Transparenzregister prüfen und klären lassen

Die Neuregelungen zum Transparenzregister treffen primär die Akteure des Finanzsektors, die ihre Kundenidentifizierungsprozesse überarbeiten müssen. Die Unstimmigkeitsmeldung und insbesondere deren Konsequenzen sind jedoch auch für die mitteilungspflichtigen Vereinigungen von hoher Relevanz. Diese sind daher angehalten, ihre Mitteilungspflichten zum Transparenzregister fachkundig abzuklären und ihre Auffassungen auf rechtlich sichere Beine zu stellen.

Die ersten Erfahrungen aus der Praxis mit den neuen Regelungen sind indes ernüchternd. So wurden Verpflichtete, die die neuen Regelungen zur Unstimmigkeitsmeldung seit dem 1. Januar 2020 konsequent umsetzten und entsprechend meldeten, offenbar gebeten, ihre Meldungen doch etwas zu reduzieren.