Der Adressatenkreis der zur Nachhaltigkeitsberichterstattung verpflichteten Unternehmen erweitert sich.

Nachvollziehbarkeit, Vergleichbarkeit und Transparenz sind die Basis für die Einschätzung der ESG-Performance von Unternehmen – sowohl für Analysten* als auch für Investoren und Fremdkapitalgeber. Erhöht wird die Glaubwürdigkeit der Nachhaltigkeitsberichterstattung durch die Einführung einer Prüfungspflicht durch einen Abschlussprüfer.

Am 5. Januar 2023 ist die Corporate Sustainability Reporting Directive (CSRD) in Kraft getreten. Die nun im Amtsblatt veröffentlichte CSRD konkretisiert gegenüber dem Richtlinienvorschlag den Anwendungsbereich der CSRD, die Möglichkeiten zur Befreiung von der Berichtspflicht im Konzern sowie das Zusammenspiel der Berichtspflichten von EU-Tochterunternehmen und EU-Zweigniederlassungen von Drittlandunternehmen. Auch werden durch die CSRD nunmehr bereits Anhaltspunkte für zukünftige Governance-Maßnahmen sichtbar, die von Unternehmen umzusetzen und über die zu berichten sind.

Die Mitgliedstaaten haben die CSRD bis 6. Juli 2024 in nationales Recht umzusetzen. Mit einem deutschen Gesetzentwurf ist somit im Laufe des Jahres 2023 zu rechnen.

Status quo: Zur Abgabe einer nicht finanziellen Erklärung ist ein kleiner Kreis an Unternehmen verpflichtet

Gem. der derzeit geltenden Non-Financial Reporting Direktive (NFRD oder sog. CSR-Richtlinie) berichten große Unternehmen, die kapitalmarktorientiert, ein Kreditinstitut oder ein Versicherungsunternehmen sind, seit dem 1. Januar 2018 für das Geschäftsjahr 2017 in einer nicht-finanziellen Erklärung oder einem gesonderten Bericht (z.B. DNK-Erklärung) zu ihren Nachhaltigkeitsaktivitäten. Seit 1. Januar 2023 ist in der nicht-finanziellen Erklärung über alle sechs in der Taxonomieverordnung genannten Umweltziele zu berichten.

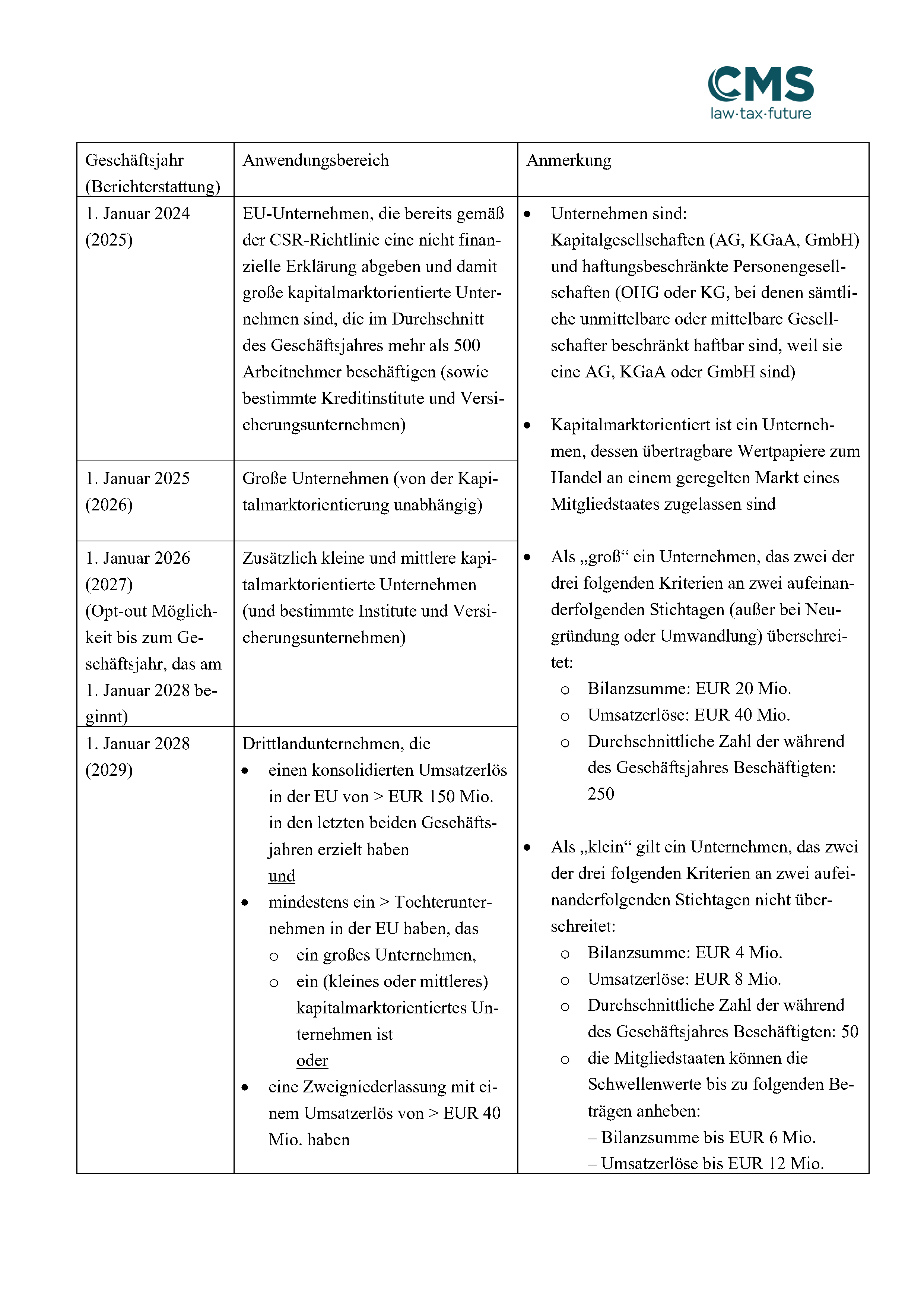

Zeitlich gestufter Anwendungsbereich unter der CSRD

Gegenüber der CSR-Richtlinie wird der Anwendungsbereich der CSRD für einen größeren Kreis an Unternehmen in Stufen wie nachfolgend dargestellt erweitert. Auch inhaltlich erweitern und konkretisieren sich die Berichtspflichten für die Unternehmen gegenüber der CSR-Richtlinie.

Der gestaffelte Anwendungsbereich:

Befreiungsmöglichkeiten für Tochterunternehmen

Tochterunternehmen können von der eigenen Pflicht zur Berichterstattung befreit sein, wenn sie selbst und ggf. ihre Tochterunternehmen in die konsolidierte Nachhaltigkeitsberichterstattung eines Mutterunternehmens (EU- oder Drittlandunternehmen) einbezogen werden und dieser konsolidierte Bericht gem. den in der CSRD niedergelegten Standards erstellt wird. Das Mutterunternehmen kann selbst aufgrund seiner Unternehmenskennzahlen oder aufgrund der konsolidierten Unternehmenskennzahlen seiner Tochterunternehmen berichtspflichtig sein.

Macht das Tochterunternehmen von seinen Befreiungsmöglichkeiten Gebrauch, hat es dennoch in seinem Lagebericht eine kurze Erklärung abzugeben, dass sein Mutterunternehmen die Berichterstattung übernommen hat und es von der Berichtspflicht befreit ist. Das befreite Tochterunternehmen hat in dieser Erklärung den Namen und Sitz des Mutterunternehmens, die Information, dass auf Mutterunternehmensebene nach den Standards der CSRD berichtet wird, und den Web-Link zu dem konsolidierten Bericht des Mutterunternehmens anzugeben.

Die Befreiung von der Berichtspflicht soll jedoch nicht für große kapitalmarktorientierte Tochterunternehmen gelten. Sie müssen weiterhin eigenständig berichten.

Besonderheiten der Berichterstattung von EU-Tochterunternehmen und EU-Zweigniederlassungen eines Drittlandunternehmens

Große EU-Tochterunternehmen, kleine und mittelgroße kapitalmarktorientierte EU-Tochterunternehmen und EU-Zweigniederlassungen von Drittlandunternehmen mit einem Umsatzerlös in der EU von über EUR 40. Mio. sind für die Veröffentlichung eines auf Gruppenebene erstellten Nachhaltigkeitsberichts des Drittlandunternehmens verantwortlich.

Die EU-Kommission soll für die Nachhaltigkeitsberichterstattung von Drittlandunternehmen Standards erarbeiten und bis 30. Juni 2024 festlegen, durch die präzisiert wird, welche Angaben die von dem EU-Tochterunternehmen oder der EU-Zweigniederlassung übermittelte Nachhaltigkeitsberichte von Drittlandunternehmen enthalten müssen. Erfolgt eine Berichterstattung durch das Drittlandunternehmen im Einklang mit den Vorgaben der CSRD und den bis dahin erarbeiteten und festgelegten EU-Standards, kann sich das Tochterunternehmen auf die Befreiung von der eigenen Berichtspflicht berufen, ist aber gehalten, diesen Nachhaltigkeitsbericht offenzulegen und zugänglich zu machen.

Das jeweilige EU-Tochterunternehmen oder die EU-Zweigniederlassung bleibt jedoch weiterhin dann zur eigenen Berichterstattung verpflichtet, wenn das Drittlandunternehmen nicht über alle für die Erstellung des Nachhaltigkeitsberichts gem. der CSRD erforderlichen Inhalte berichtet. In diesem Fall muss sich das EU-Tochterunternehmen oder die EU-Zweigniederlassung die relevanten Informationen von dem Drittlandunternehmen beschaffen.

Werden dem EU-Tochterunternehmen oder der EU-Zweigniederlassung von dem Drittlandunternehmen nicht alle gem. der CSRD erforderlichen Informationen zur Verfügung gestellt, obwohl sich das EU-Tochterunternehmen oder die EU-Zweigniederlassung dieses Drittlandunternehmens nach besten Kräften hierum bemüht hat, hat das EU-Tochterunternehmen oder die EU-Zweigniederlassung den Nachhaltigkeitsbericht des Drittlandunternehmens auf Grundlage der vorliegenden Informationen zu erstellen und offenzulegen. Es hat darüber hinaus eine Erklärung abzugeben, aus der hervorgeht, dass das Drittlandunternehmen die weiteren erforderlichen Informationen nicht zur Verfügung gestellt hat. Der Nachhaltigkeitsbericht muss zusammen mit dem Bestätigungsurteil eines akkreditierten unabhängigen Erbringers von Bestätigungsleistungen oder eines Abschlussprüfers offengelegt werden.

Stellt das Drittunternehmen ein solches Bestätigungsurteil dem EU-Tochterunternehmen oder der EU-Zweigniederlassung nicht zur Verfügung, so hat das EU-Tochterunternehmen oder die EU-Zweigniederlassung eine Erklärung abzugeben, aus der hervorgeht, dass das Drittlandunternehmen das erforderliche Bestätigungsurteil nicht bereitgestellt hat.

Die Nachhaltigkeitsberichte der Drittlandunternehmen sind auf der Website des EU-Tochterunternehmens oder der EU-Zweigniederlassung zu veröffentlichen.

Die CSRD ist auch für nicht berichtspflichtige Unternehmen relevant

Nicht unter den Anwendungsbereich der CSRD fallende Unternehmen können bspw. als Lieferant oder Dienstleister eines berichtspflichtigen Unternehmens oder als Kreditnehmer eines berichtspflichtigen Kreditinstituts indirekt von der CSRD betroffen sein. Die CSRD fordert von berichtspflichtigen Unternehmen Auskünfte über Lieferanten und Dienstleister in ihrer gesamten Lieferkette. Die berichtspflichtigen Unternehmen werden also auch von ihren Lieferanten und Dienstleistern die Offenlegung von Nachhaltigkeitsinformationen einfordern.

Kleinere und Kleinstunternehmen, die keinen Nachhaltigkeitsbericht erstellen, könnten dadurch zunehmend Schwierigkeiten bekommen bei der Eindeckung von Finanzierung oder von Versicherungsschutz.

Die Einhaltung der einheitlichen Standards für die Nachhaltigkeitsberichterstattung benötigt operative (Governance-)Maßnahmen und Zeit

Auch wenn für nicht kapitalmarktorientierte Unternehmen eine Berichtspflicht erst für das Geschäftsjahr 2025 verpflichtend wird, sollten sich auch diese Unternehmen rechtzeitig mit der Nachhaltigkeitsberichterstattung befassen. ESG-Ziele im Rahmen der Wesentlichkeitsanalyse festzulegen, sie umzusetzen, die Umsetzung zu dokumentieren und zu kontrollieren, bedarf Zeit und einer entsprechenden Organisation. Unternehmen sollten sich nicht nur mit den Reportingpflichten, sondern auch mit dem Thema ESG allgemein auseinandersetzen, da ESG immer mehr zum Wettbewerbsfaktor und Unternehmenswerttreiber wird.

Bemerkenswert ist auch, dass die CSRD nunmehr über den Inhalt der zu berichtenden Informationen erste Anhaltspunkte liefert, welche operativen und strukturellen Governance-Maßnahmen Unternehmen auf dem Weg zu einer nachhaltigen Unternehmensausrichtung ergreifen müssen. So ist jetzt in der CSRD bestimmt, dass die Unternehmen zukünftig zur Offenlegung bestimmter Governance-Faktoren verpflichtet werden. Unter die zu berichtenden Governance-Faktoren fallen bspw. Informationen über die Rolle der Verwaltungs‑, Geschäftsführungs- und Aufsichtsorgane in Bezug auf Nachhaltigkeitsfragen, ihre Fachkenntnisse und Fähigkeiten zur Erfüllung ihrer Rolle oder ihr Zugang zu solchen Fachkenntnissen und Fähigkeiten, das Vorhandensein eines auf die Nachhaltigkeitsziele abgestimmten Anreizsystems für die entsprechenden Organmitglieder, die Hauptmerkmale der internen Kontroll- und Risikomanagementsysteme des Unternehmens in Bezug auf den Prozess der Nachhaltigkeitsberichterstattung sowie über die Pflege und Qualität der Beziehungen zu Kunden, Lieferanten und Gemeinschaften, die von den Tätigkeiten des Unternehmens betroffen sind, einschließlich Zahlungspraktiken.

Es bleibt spannend, inwieweit diese Merkmale der Unternehmensführung im Weiteren auch durch die im März 2023 erwartete Corporate Sustainability Due Diligence Directive (CSDD) näher ausgestaltet und durch zusätzliche Geschäftsleiterpflichten ergänzt werden.

This article is also available in English.

*Gemeint sind Personen jeder Geschlechtsidentität. Um der leichteren Lesbarkeit willen wird im Beitrag die grammatikalisch männliche Form verwendet.