Die Europäische Aktiengesellschaft (Societas Europaea, kurz "SE") hat sich zu einer beliebten Gesellschaftsform entwickelt. Wir erläutern kurz, wie eine SE gegründet werden kann.

Eine in Deutschland ansässige SE ist mit einer Aktiengesellschaft (AG) weitestgehend vergleichbar. Das Recht der SE verweist im Wesentlichen auf das Aktiengesetz. Die SE hat jedoch eine größere Gestaltungsvielfalt gegenüber einer AG.

Merkmale und Vorteile einer SE

Die Organisationsstruktur der SE kann wahlweise wie in der AG dualistisch – bestehend aus Vorstand und Aufsichtsrat – oder analog dem angloamerikanischen Recht monistisch mit einem einheitlichen Leitungsorgan – dem Verwaltungsrat – ausgestaltet werden. Eine monistische SE ist vor allem für Familiengesellschaften interessant, da durch den Verwaltungsrat eine personalistisch geprägte Organisationsstruktur errichtet werden kann.

Die Anzahl und Zusammensetzung der Mitglieder des Aufsichtsrats bzw. des Verwaltungsrats kann flexibler gestaltet werden, da bei der Gründung der SE der Umfang der Mitbestimmung mit den Arbeitnehmern oder ihren Vertretern im Rahmen des Beteiligungsverfahrens verhandelt wird (Verhandlungslösung der Mitbestimmung). In der Praxis konnten einige zuvor mitbestimmte Unternehmen die Größe ihres Aufsichtsrats erheblich verkleinern.

Die SE bietet eine hohe Mobilität und Flexibilität, da eine grenzüberschreitende Sitzverlegung innerhalb der EU unter Wahrung der Rechtsperson und Rechtsform zulässig ist. Insbesondere im Zusammenhang mit dem Brexit kann dies für umzugswillige Unternehmen aus dem Vereinigten Königreich aktuell werden.

Grenzüberschreitend tätige Konzerne können durch die Gründung einer SE ihren Konzern verschlanken und damit Kosten sparen, sowie unter Umständen steuerliche Vorteile nutzen.

Diese Vorteile haben zu einer bemerkenswerten Anzahl von SE-Gründungen geführt: in Deutschland wurden bis heute ca. 350 SEs gegründet, davon sind ca. 50 börsennotiert. In ganz Europa liegt die Zahl derzeit bei rund 2. 800 SE-Gründungen (wovon rund 1/7 operativ tätig ist), davon sind ca. 75 börsennotiert.

Grundlagen der SE-Gründung

Der Weg zur SE führt grundsätzlich über eine der fünf festgelegten Gründungsformen (numerus clausus der Gründungsformen). Alle Gründungsformen erfordern die Beteiligung einer oder mehrerer Kapitalgesellschaften; eine Gründung unmittelbar durch natürliche Personen ist ausgeschlossen. Aufgrund des Erfordernisses der Mehrstaatlichkeit müssen die Gründungsgesellschaften ihren Sitz grundsätzlich in mindestens zwei unterschiedlichen EU-Mitgliedsstaaten haben, wobei die EWR-Staaten Island, Liechtenstein und Norwegen den EU-Mitgliedstaaten insoweit gleichgestellt sind.

Gesetzliche Grundlagen für die Gründung der SE finden sich in der europäischen Verordnung (EG) Nr. 2157/2001 (SE-VO) sowie dem entsprechenden deutschen SE-Ausführungsgesetz (SEAG), welches wiederum vielfach auf das deutsche Aktien- bzw. Umwandlungsgesetz verweist. Für das im Rahmen einer jeden SE-Gründung durchzuführende Verfahren zur Beteiligung der Arbeitnehmer (Beteiligungsverfahren) sind die europäische SE-Richtlinie (SE-RL) sowie das deutsche SE-Beteiligungsgesetz (SEBG) maßgeblich.

Aufgrund der verschiedenen und nicht abschließenden Rechtsquellen, stellt sich in der Praxis oft die Frage, ob die SE-VO einen bestimmten Punkt abschließend regelt und ob bei einer Regelungslücke Vorschriften der SE-VO zu anderen Gründungsarten oder die nationalen Vorschriften entsprechend heranzuziehen sind.

Gründung durch Verschmelzung – aus mehreren Aktiengesellschaften wird eine SE

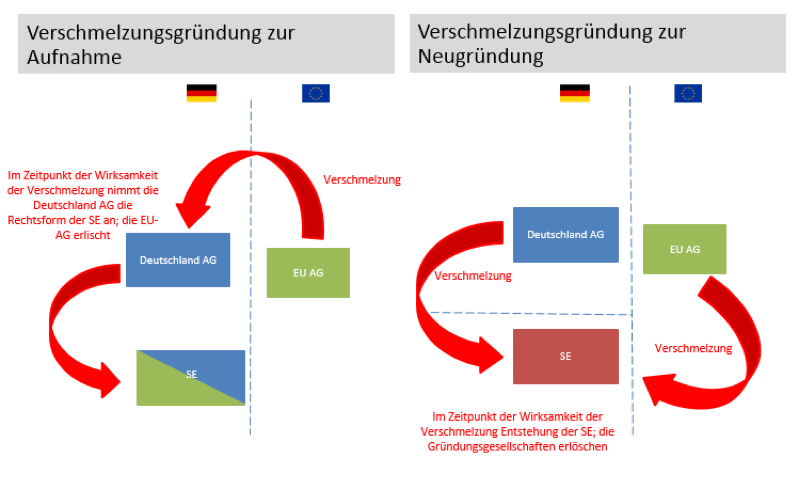

Eine Möglichkeit der SE-Gründung ist die Verschmelzung von mindestens zwei Aktiengesellschaften mit Sitz in verschiedenen Mitgliedsstaaten. Ähnlich wie bei der Verschmelzung nach dem UmwG kann die Verschmelzung dabei entweder zur Aufnahme oder zur Neugründung erfolgen.

Bei der Verschmelzung zur Aufnahme erlischt der übertragende Rechtsträger und geht in dem übernehmenden Rechtsträger, der durch die Verschmelzung die Rechtsform der SE annimmt, auf. Bei der Verschmelzung zur Neugründung erlöschen hingegen beide sich verschmelzende Aktiengesellschaften und die SE wird als neuer Rechtsträger gegründet. In diesem Fall ist es auch möglich, die SE in einem dritten Mitgliedstaat zu gründen.

Soll die SE etwa als Konzernspitze, Zwischenholding oder Komplementärin einer Kommanditgesellschaft Teil einer bestehenden Konzernstruktur werden, bietet sich unter Umständen die Verschmelzung zweier Konzerngesellschaften zur SE an. Steht im Konzern nur eine Gesellschaft in der Rechtsform der GmbH als Gründerin zur Verfügung, sind ggf. eine Kapitalerhöhung sowie der Formwechsel in die AG als Zwischenschritte erforderlich.

Die Verschmelzung kann z. B. auf eine Mutter- (upstream merger), eine Tochter- (downstream merger) oder eine Schwestergesellschaft (sidestream merger) erfolgen, wobei stets das Mehrstaatlichkeitserfordernis zu beachten ist. Im Fall der SE-Gründung durch die Verschmelzung von Konzerngesellschaften, insbesondere einer 100%igen Tochter-AG zur Aufnahme auf die Mutter, sieht die SE-VO eine Reihe von verfahrensrechtlichen Erleichterungen vor. Eine externe Prüfung der Verschmelzung ist dann beispielsweise nicht erforderlich.

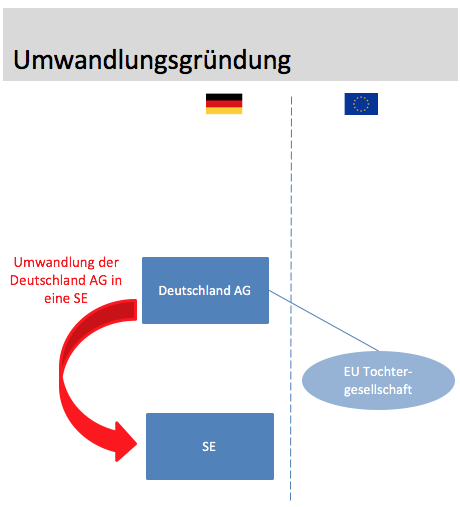

Umwandlung in eine SE – Aktiengesellschaft im europäischen Rechtskleid

Eine AG, die seit mindestens zwei Jahren eine Tochtergesellschaft in einem anderen Mitgliedstaat hat, kann im Wege der Umwandlung zur SE werden. Diese Gründungsform ist mit dem Formwechsel nach dem UmwG vergleichbar.

Eine Besonderheit gegenüber dem Formwechsel nach dem UmwG ist das Erfordernis, einen Umwandlungsplan aufzustellen. Inhalt und Umfang des Umwandlungsplans sind dabei in der SE-VO nicht näher geregelt. Damit steht man vor der oben allgemein erläuterten Frage, ob insoweit auf Vorschriften der SE-VO zu einer anderen Gründungsart (hier: zur Verschmelzung) oder auf Vorschriften des nationalen Umwandlungsrechts (hier: zum Formwechsel) zurückzugreifen ist.

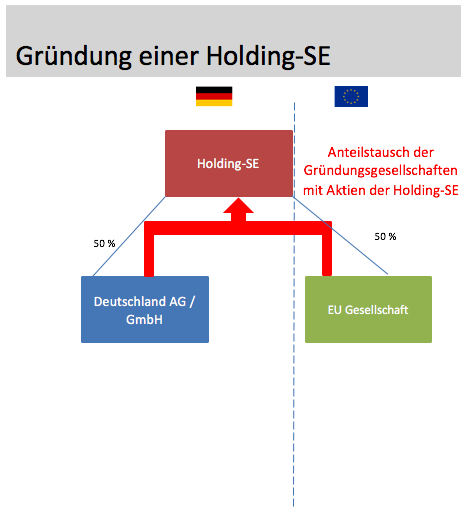

Gründung einer Holding-SE – Konzernierung unter dem gemeinsamen Dach der SE

Ein dem deutschen Recht sonst unbekanntes Gründungsverfahren und bislang in der Praxis nicht verbreitet, ist die Gründung einer Holding-SE. Dabei unterstellen sich zwei oder mehrere Gesellschaften einer gemeinsamen Holding. Mindestens zwei der Gesellschaften müssen dem Recht verschiedener Mitgliedstaaten unterliegen oder seit mindestens zwei Jahren eine Tochtergesellschaft oder Niederlassung in einem anderen Mitgliedstaat haben.

Die bisherigen Gesellschafter beteiligen sich an der Gründung durch Anteilstausch; sie erwerben also Aktien der Holding-SE gegen Einbringung ihrer bestehenden Anteile an den Gründungsgesellschaften. Dem Zweck einer Holding entsprechend müssen die einzubringenden Anteile jeweils mehr als 50% der Stimmrechte vermitteln. Die Gründung einer Holding-SE erfolgt in drei Phasen und ist zeitintensiv.

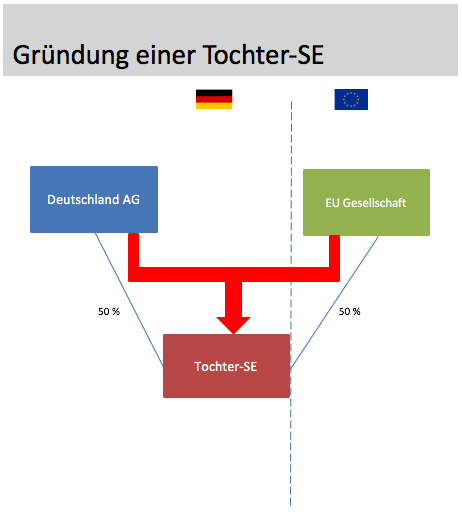

Gründung einer Tochter-SE – Entstehung unter dem Dach mehrerer Gesellschaften

Der umgekehrte Fall zur Holding-SE ist die Gründung einer Tochter-SE. Auch von dieser Gründungsart wird in der Praxis kaum Gebrauch gemacht. Hier entscheiden sich zwei oder mehrere Gesellschaften, von denen wiederum mindestens zwei dem Recht verschiedener Mitgliedstaaten unterliegen oder seit mindestens zwei Jahren eine Tochtergesellschaft oder Niederlassung in einem anderen Mitgliedstaat haben, eine Tochtergesellschaft in der Rechtform der SE zu gründen.

Das Gründungsverfahren richtet sich weitestgehend nach nationalem Recht. Die Gründung einer Tochter-SE mit Sitz in Deutschland, richtet sich nach dem deutschen Aktienrecht.

Gründung einer SE-Tochtergesellschaft

Schließlich kann eine SE im Wege der Einmanngründung durch eine bereits bestehende SE errichtet werden (Sekundärgründung). Die Beteiligung oder das Vorhandensein einer weiteren Gesellschaft in einem anderen Mitgliedstaat ist dabei nicht erforderlich.

Man geht davon aus, dass das Mehrstaatlichkeitserfordernis bereits durch die gründende SE als europäische Gesellschaftsform selbst erfüllt ist. Das Verfahren für die Gründung einer SE-Tochtergesellschaft ist in der SE-VO nicht näher geregelt, sondern richtet sich nach dem nationalen Aktienrecht des Sitzstaats. Die Gründung einer SE-Tochtergesellschaft kann deshalb oft schneller und einfacher erfolgen als eine Gründung in einer der oben dargestellten Formen. Damit eignet sich diese Gründungsform besonders für Anbieter von Vorratsgesellschaften.

Der Erwerb einer Vorrats-SE bietet sich zum Beispiel an, wenn bei den für die Gründung in Frage kommenden Gesellschaften die Mehrstaatlichkeit nicht oder nicht lange genug gegeben ist. Darüber hinaus kann jeder, auch eine natürliche Person, die Aktien einer Vorrats-SE erwerben.

Die Wahl der Gründungsart

Die Wahl der Gründungsart hängt maßgeblich von den aktuellen Voraussetzungen des Unternehmens und der beabsichtigten künftigen (Konzern-)Struktur des Unternehmens ab. Die beiden praxisrelevanten Gründungsarten sind die Verschmelzungsgründung und der Formwechsel. Auch steuerliche oder regulatorische Gesichtspunkte können entscheidend sein.

Unsere Beitragsreihe stellt wichtige Aspekte rund um das Umwandlungsrecht nach dem UmwG vor. Hier zeigen wir die Möglichkeiten einer Unternehmensumstrukturierung auf, stellen einzelne Aspekte heraus, schildern Herausforderungen und skizzieren die ein oder andere Lösungsidee. Bisher erschienen ist ein Überblick über die umwandlungsrechtliche Verschmelzung, ein Beitrag zum Verschmelzungsvertrag sowie zum Formwechsel. Weiter haben wir die Möglichkeiten im Rahmen einer Unternehmensspaltung, die partielle Gesamtrechtsnachfolge sowie den Ablauf einer Spaltung erläutert. Weiter sind wir auf die Schlussbilanz, die Besteuerung von Umwandlungen und die arbeitsrechtlichen Besonderheiten bei Umwandlungen sowie die grenzüberschreitende Verschmelzung aus gesellschaftsrechtlicher sowie aus arbeitsrechtlicher Sicht eingegangen. Zuletzt haben wir den rechtlichen Rahmen eines grenzüberschreitenden Formwechsels sowie die erforderliche Dokumentation bei einem Herein-Formwechsel und den grenzüberschreitende Heraus-Formwechsel erläutert.