Unser Beitrag zeigt die Schritte von der Vorbereitung über die Ansprache neuer Investoren bis hin zum Vollzug des GP-led Secondary.

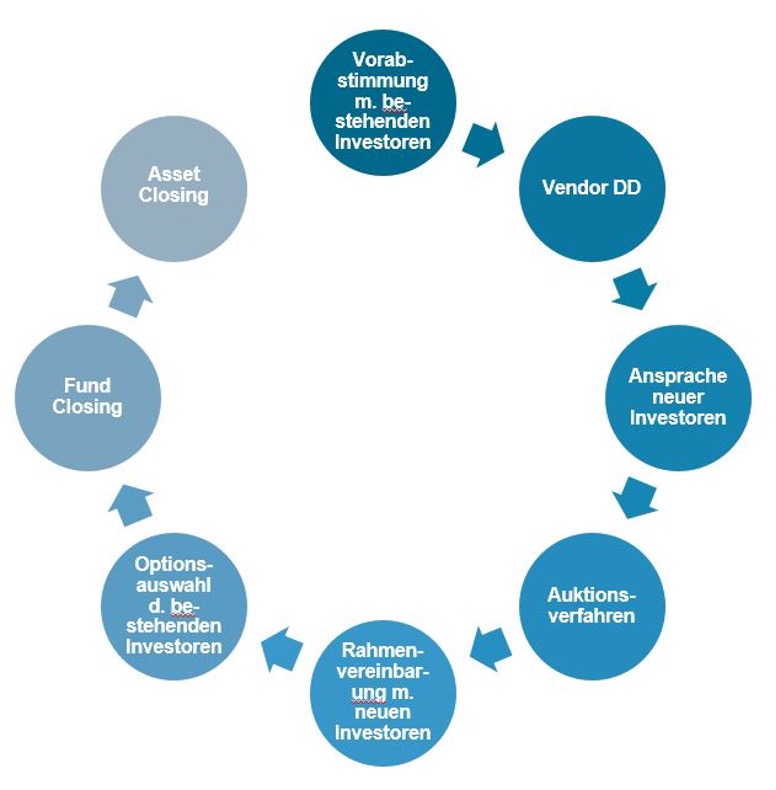

Der Ablauf eines GP-led Secondary unterscheidet sich wesentlich vom Ablauf einer normalen M&A-Transaktion. Auch wenn es kein für alle Transaktionen dieser Art allgemeingültiges Muster gibt, lässt sich der übliche Ablauf eines GP-led Secondary wie folgt skizzieren.

Vorbereitungsphase (Sondierungsgespräche, Vendor Due Diligence, Strukturierung)

Zunächst einmal muss der Fondsmanager (auch General Partner – kurz GP genannt) des Private-Equity-Fonds (Verkäuferfonds), dessen Portfoliounternehmen im Rahmen eines GP-led Secondary auf einen neuen, vom gleichen GP gemanagten Private-Equity-Fonds (Käuferfonds) übertragen werden sollen, seine Hausaufgaben machen. In der Regel werden in diesem Stadium bereits Secondary Adviser und spezialisierte Anwälte und Steuerberater eingebunden, um die Erfolgsaussichten einzuschätzen sowie den Prozess sauber aufzusetzen und zu begleiten.

Zu den Hausaufgaben des GP gehört es, zu sondieren, ob die bestehenden Investoren des Verkäuferfonds (auch Limited Partners – kurz LPs genannt) den Verkauf des Portfoliounternehmens an den Käuferfonds, verbunden mit der Option, ihre indirekte Beteiligung am Portfoliounternehmen in den Käuferfonds entweder ganz oder teilweise zu reinvestieren (Rollover) oder zu veräußern (Exit), grundsätzlich unterstützen. Diese Sondierungsgespräche sind wichtig, da in den meisten Fällen (je nach Gestaltung der Fonds-Verträge des Verkäuferfonds) die Mitwirkung der bestehenden LPs und des LPAC (Limited Partners‘ Advisory Committee) erforderlich ist, um einen GP-led Secondary umzusetzen. Diese Gespräche sollten sorgfältig vorbereitet werden, um den LPs die mit dem GP-led Secondary verbundenen Vorteile näher zu bringen. Hierzu gehört auch die Vorbereitung des Business Plans des Portfoliounternehmens für die kommenden Jahre, die Ermittlung etwaigen, weiteren Finanzierungsbedarfs (Wachstumsbedarfs), der im Rahmen des GP-led Secondary mitabgedeckt werden kann und soll, sowie der Exit Story.

Idealerweise erhält der GP bereits in dieser Phase einen ersten Eindruck davon, inwieweit seitens der bestehenden LPs Appetit für einen Rollover besteht, also inwieweit die bestehenden Investoren sich weiterhin an dem zu veräußernden Portfoliounternehmen beteiligen und darin investiert bleiben möchten. Hierbei gilt es, die richtige Balance zu finden: Je mehr bestehende LPs weiterhin investiert bleiben möchten, desto positiver ist natürlich das Signal an den Markt. Denn wenn die bisherigen LPs, die das Asset bereits aus der Vergangenheit kennen, auch weiterhin an das Geschäftsmodell glauben, ist das schon mal ein sehr gutes Zeichen. Auf der anderen Seite ist der GP auch daran interessiert, neue Investoren für den Käuferfonds zu gewinnen, was voraussetzt, dass die bestehenden LPs auch teilweise die Exit-Option wählen. Ideal ist es, wenn die ersten Indikationen bereits einen ausgewogenen Mix ergeben aus bestehenden LPs, die einen Rollover bevorzugen, und solchen, die die Exit-Option präferieren. Die endgültige Quote kann jedoch erst zu einem viel späteren Zeitpunkt im Verfahren festgelegt werden, sodass es an dieser Stelle zunächst um eine erste Indikation gehen kann, die der GP hier einholen kann.

Ist die Entscheidung zur Durchführung des GP-led Secondary einmal gefallen, gehört es auch zu den Aufgaben des GP, das Portfoliounternehmen für den Exit vorzubereiten; denn nichts anderes ist ein GP-led Secondary, jedenfalls aus Sicht des Verkäuferfonds. Dies bedeutet insbesondere, dass eine Vendor Due Diligence durchgeführt werden muss, um den potentiellen Neuinvestoren des Käuferfonds im Rahmen des späteren Bieterprozesses eine ausreichende Informationsbasis gewähren zu können und auch eine Versicherung von Garantien durch eine W&I-Versicherung zu ermöglichen. Im Zuge der Due Diligence sollte auch geprüft werden, ob es bei dem zu veräußernden Portfoliounternehmen Themen gibt, die proaktiv vor der Umsetzung des GP-led Secondaries angegangen werden müssen.

Denkbar sind hier insbesondere wichtige Verträge mit Kündigungs- oder Anpassungsrechten des Vertragspartners im Falle eines Kontrollwechsels bei dem Portfoliounternehmen, also sog. Change-of-Control-Klauseln. Hat das Portfoliounternehmen z.B. wichtige Kunden, zu deren Gunsten Change-of-Control-Klauseln im Kundenvertrag vorgesehen sind, ist zu erwägen, deren Zustimmung zu der geplanten Transaktion bereits vorab einzuholen, um Risiken für das Geschäft zu minimieren.

Besonderes Augenmerk gilt insoweit auch der Finanzierung, denn diese muss wegen entsprechender Klauseln in Finanzierungsverträgen regelmäßig bei einem Kontrollwechsel abgelöst werden. Auch hier gilt es, die Vertragspartner, also die Banken, frühzeitig einzubinden, um die bestehende Finanzierung zu sichern oder, falls gewünscht, die Refinanzierung vorzubereiten. Falls die Finanzierung fortgesetzt werden soll, gelingt es idealerweise bereits in diesem Stadium, mit den finanzierenden Banken eine verbindliche Vereinbarung zur Aufrechterhaltung der Finanzierung im Rahmen des GP-led Secondary zu erzielen. Sofern die Finanzierungsverträge eine sog. Portability-Klausel enthalten, ist die Vorababstimmung mit den finanzierenden Banken zur Aufrechterhaltung der Finanzierung dagegen entbehrlich. Allerdings sind Portability-Klauseln in Deutschland – anders als in den USA – noch nicht stark verbreitet. Sollte es nicht gelingen, mit den Banken eine Aufrechterhaltung der Finanzierung zu vereinbaren, so ist dies ein weiterer Handlungsstrang, der bei der Umsetzung des GP-led Secondary eine wesentliche Rolle spielt und dann viele Ressourcen in Anspruch nimmt. Eine solche Vereinbarung im Vorfeld ist daher, wenn sie sich erzielen lässt, sehr hilfreich.

Last but not least muss die Transaktionsstruktur und der Gesamtprozess aufgesetzt und aus rechtlicher und steuerlicher Sicht geprüft und optimiert werden. Hierfür sind insbesondere die bestehenden Fonds-Verträge des Verkäuferfonds zu prüfen, Vorüberlegungen zur Strukturierung des Käuferfonds anzustellen sowie zu prüfen, wie der Rollover (auch unter steuerlichen Gesichtspunkten) am besten gestaltet werden kann. Falls es Co-Investoren oder eine Managementbeteiligungsgesellschaft gibt, müssen auch diese Investoren in die Transaktionsstruktur und den Gesamtprozess mit einbezogen werden, was frühzeitig bedacht werden sollte.

Ansprache neuer Investoren, Bieterprozess und Rahmenvereinbarung

In der nächsten Phase erfolgt die Ansprache potenzieller Neuinvestoren bezüglich eines Investments in den Käuferfonds und damit eines indirekten Investments in das vom Verkäuferfonds zu veräußernden Portfoliounternehmen. Dies geschieht zunächst – insofern unterscheidet sich ein GP-led Secondary nicht von anderen M&A-Transaktionen – durch Versendung von Teasern und die Einholung von Vertraulichkeitsvereinbarungen, sog. NDAs, von interessierten Parteien.

Diesen wird dann eine speziell vorbereitete Angebotsunterlage unterbreitet, in der die Transaktionsstruktur, der Gesamtprozess und natürlich das zu veräußernde Portfoliounternehmen vorgestellt werden. Außerdem erhalten die interessierten Parteien Zugang zu den Vendor-Due-Diligence-Berichten und zu einem Datenraum, in dem die für die Investmententscheidung wesentlichen Unterlagen und auch schon die wesentlichen Vertragsentwürfe für die Umsetzung der Transaktion zur Verfügung gestellt werden. Sehr hilfreich ist es in dieser Phase, die interessierten Parteien mit möglichst vielen zentral vorbereiteten Unterlagen abzuholen, wie z.B. mit Vendor-Due-Diligence-Berichten, damit sich die eigenständige Prüfung durch die Interessenten auf das Erforderliche konzentrieren kann, um den Prozess nicht an dieser Stelle zerfasern zu lassen.

An die Due Diligence durch die interessierten Parteien schließt sich ein Bieterprozess oder Auktionsverfahren an.

Von zentraler Bedeutung ist sodann der Abschluss einer Rahmenvereinbarung mit den neuen Investoren, das sogenannte Framework Agreement. Hierin verpflichten sich die neuen Investoren rechtsverbindlich, den Käuferfonds mit den für die Transaktion erforderlichen finanziellen Mitteln auszustatten, damit der GP-led Secondary letztlich umgesetzt werden kann. Mit dem Abschluss der Rahmenvereinbarung verpflichten sich die neuen LPs bereits, eine Beteiligung am (neu aufzulegenden oder bereits gegründeten) Käuferfonds zu zeichnen und diesem Eigenkapital in einer bestimmten Spanne zur Verfügung zu stellen, wobei der endgültige Betrag davon abhängt, in welchem Umfang die bestehenden LPs des Verkäuferfonds den Rollover bzw. Exit wählen. Erst wenn diese Ausstattungsverpflichtung der neuen Investoren vorliegt, wird der GP seine bestehenden LPs zu einer verbindlichen Erklärung darüber auffordern, ob und falls ja in welcher Höhe diese ihre indirekte Beteiligung an dem Portfoliounternehmen „verkaufen″ oder „reinvestieren″ möchten. Die Rahmenvereinbarung muss daher die wesentlichen Dealterms und die weitere Umsetzung des GP-led Secondary beinhalten und enthält auch bereits sog. Agreed Form Documents, also Entwürfe von Verträgen, mit deren Abschluss sich die Parteien unter bestimmten Voraussetzungen in der Rahmenvereinbarung einverstanden erklären. Aus Gründen der Prozessökonomie bietet es sich an, dass sich die neuen LPs von ein- und derselben Anwaltskanzlei vertreten lassen, die dann mit den anwaltlichen Beratern des GP diese Rahmenvereinbarung verhandeln.

Auswahl zwischen Rollover und Exit seitens der bestehenden LPs

Nach dem Abschluss der Rahmenvereinbarung mit den künftigen LPs werden die sogenannten „Election Packs″ an die bestehenden LPs versandt, mit denen diese aus folgenden Optionen wählen:

- Rollover: Sie können ihre indirekte Beteiligung an dem im Rahmen der Transaktion zu veräußernden Portfoliounternehmen behalten, indem sie diese in den Käuferfonds reinvestieren.

- Exit: Sie können ihre indirekte Beteiligung an dem im Rahmen der Transaktion zu veräußernden Portfoliounternehmen aber auch zu Liquidität machen, indem sie nicht in den Käuferfonds reinvestieren – sie erhalten dann ihren anteiligen Veräußerungserlös vom Verkäuferfonds in Cash.

- Eine Kombination aus beidem.

Gegebenenfalls ist die Rollover-Option auch verbunden mit der Zusage weiteren Eigenkapitals, falls das zu veräußernde Portfoliounternehmen Wachstumskapital benötigt. Dieses kann finanziert werden, indem die bestehenden LPs teilweise die Exit-Option nutzen.

Mit der Optionsauswahl stimmen die bestehenden LPs auch formal der weiteren Umsetzung des GP-led Secondary zu den im Election Pack angegebenen Konditionen zu.

Vollzug des GP-led Secondary (Fund Closing und Asset Closing)

Bevor dann der Vollzug angegangen werden kann, müssen zunächst die mit den bestehenden LPs im „Election Pack″ und mit den neuen LPs in der Rahmenvereinbarung vereinbarten Bedingungen für das Fund Closing herbeigeführt werden. Zu diesen „Conditions to Fund Closing″ können beispielsweise zählen: eine etwaige fusionskontrollrechtliche oder außenwirtschaftsrechtliche Freigabe der Transaktion oder die Einholung einer entsprechenden Unbedenklichkeitsbescheinigung. Sobald die vereinbarten Vollzugsbedingungen eingetreten sind, erfolgt die Zeichnung der Fondsanteile am Käuferfonds durch die neuen LPs und sodann auch bereits der Kapitalabruf durch den Käuferfonds. Damit wird dann auch schon das Funding des Käuferfonds durch die neuen LPs initiiert, um die Voraussetzungen für die weitere Umsetzung der Transaktion auf Asset-Ebene zu schaffen.

Sobald das Funding des Käuferfonds abgeschlossen ist, kann zum Vollzug der Transaktion auf Ebene des zu übertragenden Portfoliounternehmens (Asset Closing) übergegangen werden:

- Rollover: Die bisherigen LPs, die in das Portfoliounternehmen „reinvestieren″, erhalten im Rahmen einer Kapitalerhöhung neue Anteile am Käuferfonds oder an einem separaten „Continuation Vehicle″ und bringen hierfür ihre bisherige indirekte Beteiligung am Portfoliounternehmen in den Käuferfonds ein. Sie realisieren also ihren Anspruch auf Beteiligung an dem vom Verkäuferfonds erzielten Verkaufserlös nicht, jedenfalls nicht in Cash.

- Exit: Die bisherigen LPs, die sich für einen Exit entschieden haben, erhalten den vom Verkäuferfonds generierten Verkaufserlös aus dem Verkauf von Anteilen am Portfoliounternehmen an den Käuferfonds in Cash.

In Rahmen des Asset Closings wird – soweit erforderlich – auch eine neue Managementbeteiligung aufgesetzt und etwaigen Co-Investoren wird oftmals ebenfalls die Möglichkeit gegeben, zu „verkaufen″ oder zu „reinvestieren″. Falls erforderlich, wird in diesem Zusammenhang auch ein neues Shareholders‘ Agreement aufgesetzt.

GP-led Secondary bedarf sorgfältiger Planung und Koordination

Ein GP-led Secondary kann aus wirtschaftlicher Sicht eine „Win-Win-Win-Situation″ für die bestehenden LPs, die neuen LPs und den Fondsmanager schaffen. Diese muss dargestellt und den bestehenden LPs und interessierten Neuinvestoren gegenüber kommuniziert werden, um die Beteiligten für diese besondere Transaktion zu gewinnen.

Die Umsetzung eines GP-led Secondary erfordert sorgfältige Planung (sowohl inhaltlich als auch mit Blick auf den zeitlichen Vorlauf) und Koordination der unterschiedlichen Stakeholder und Workstreams. Der typische Ablauf eines solchen GP-led Secondary ist in der nachfolgenden Übersicht kurz zusammengefasst:

Nach dem Auftakt zu unserer Serie „GP-led Secondaries″ folgt hier der zweite Teil zum Ablauf eines GP-led Secondary.