Das Bundesverwaltungsamt bestätigt die weitreichenden Meldepflichten zum Transparenzregister ausländischer Konzerne mit Immobilieneigentum in Deutschland.

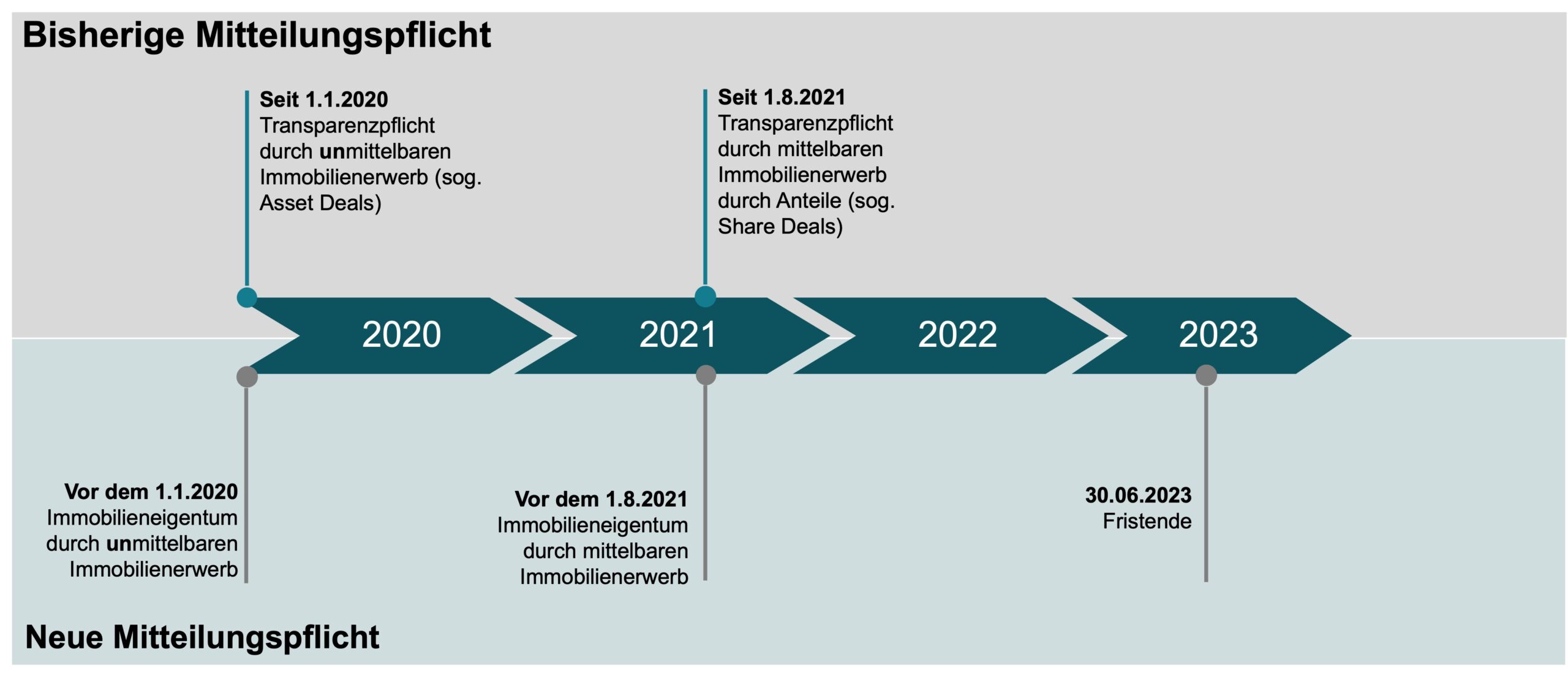

Das Bundesverwaltungsamt (BVA) hat sich in seinen jüngsten FAQ vom 5. Mai 2023 zu einer neuen Mitteilungspflicht ausländischer Gesellschaften sowie zu Rechtsgestaltungen wie Stiftungen oder Trusts (im Folgenden „Rechtseinheiten“), die unmittelbar oder mittelbar Immobilieneigentum in Deutschland halten, für sog. Bestandsfälle geäußert. Nach Auffassung der für das Transparenzregister zuständigen Aufsichtsbehörde muss jede Rechtseinheit mit Sitz im Ausland, die aufgrund eines Rechtsvorgangs in der Vergangenheit unmittelbar oder mittelbar mind. 90 % der Anteile an einer Gesellschaft mit Immobilieneigentum in Deutschland hält, ihre wirtschaftlich Berechtigten dem Transparenzregister mitteilen. Die Mitteilungspflicht entfällt nur, wenn die ausländische Rechtseinheit bereits in einem Transparenzregister eines anderen EU-Mitgliedstaats registriert ist.

Ausländische Rechtseinheiten müssen daher spätestens bis zum 30. Juni 2023 ihre wirtschaftlich Berechtigten dem deutschen Transparenzregister mitteilen, soweit sie

- seit einem Zeitpunkt vor dem 1. Januar 2020 Eigentum an einer im Inland gelegenen Immobilie halten oder

- seit einem Zeitpunkt vor dem 1. August 2021 eine Beteiligung i.S.v. § 1 Abs. 3 GrEStG (mind. 90 % der Anteile) bzw. i.S.v. § 1 Abs. 3a GrEStG innehaben.

Hinzu kommen grunderwerbsteuerliche Aspekte, die bei einer Mitteilung an das Transparenzregister zu beachten sind. Bei einem mitteilungspflichtigen Sachverhalt könnte es sich insbesondere um einen bislang unidentifizierten Steuerfall handeln, sodass eine beabsichtigte Meldung zum Transparenzregister vorab auch auf steuerlichen Handlungsbedarf hin geprüft werden sollte.

Immobilien im Fokus der Geldwäscheregulierung

Seit ein paar Jahren versucht der deutsche Gesetzgeber, die als für Geldwäsche besonders anfällig geltende Immobilienbranche stärker geldwäscherechtlich zu regulieren. Die Regulierung zielt insbesondere darauf ab, die Eigentumsverhältnisse bei Immobilien mit Hilfe des Transparenzregisters offenzulegen. So wurden zum 1. Januar 2020 alle Rechtseinheiten mit Sitz im Ausland, die eine Immobilie im Wege eines Asset Deal unmittelbar erwerben, verpflichtet, ihre wirtschaftlich Berechtigten zum deutschen Transparenzregister zu melden.

Seit dem 1. August 2021 besteht die Meldepflicht auch, wenn die Immobilie in Deutschland im Wege eines Share Deal im Umfang von § 1 Abs. 3 GrEStG oder § 1 Abs. 3a GrEStG erworben wurde.

Die Mitteilungspflicht wird seitdem ausgelöst

- bei einem Erwerb im Wege eines Share Deal im Umfang von § 1 Abs. 3 GrEStG, d.h., mind. 90 % der Anteile an einem Unternehmen mit einer deutschen Immobilie vereinigen sich bei der ausländischen Rechtseinheit oder gehen auf sie über, oder

- bei einem Rechtsvorgang i.S.d. § 1 Abs. 3a GrEStG, d.h., der Rechtsvorgang führt dazu, dass die ausländische Rechtseinheit eine wirtschaftliche Beteiligung von mind. 90 % an einem Unternehmen mit einer deutschen Immobilie innehat.

Zur Durchsetzung der Mitteilungspflicht wurde ein notarielles Beurkundungsverbot bei Transaktionen dieser Art eingeführt, wenn und solange die ausländische Rechtseinheit ihrer Mitteilungspflicht nicht nachkommt (§ 10 Abs. 9 S. 4 GwG).

Erweiterung der Mitteilungspflichten durch das Sanktionsdurchsetzungsgesetz II

Mit Inkrafttreten des Sanktionsdurchsetzungsgesetzes II am 28. Dezember 2022 wurden die Mitteilungspflichten für ausländische Rechtseinheiten, die Immobilieneigentum in Deutschland halten, erweitert. Mit dem Ziel, auch sog. Bestandsfälle zu erfassen, sollen ausländische Rechtseinheiten nicht nur mitteilungspflichtig werden, wenn sie (nach dem 1. Januar 2020) im Inland Immobilieneigentum unmittelbar im Wege eines Asset Deal oder (nach dem 1. August 2021) mittelbar durch einen Share Deal neu erworben haben, sondern nunmehr auch, wenn sie bereits vor den genannten Zeitpunkten im Inland Immobilien unmittelbar oder mittelbar besaßen.

Die neue Regelung zur Erfassung der Bestandsfälle verpflichtet nunmehr Rechtseinheiten mit Sitz im Ausland, ihre wirtschaftlich Berechtigten dem deutschen Transparenzregister mitzuteilen, soweit sie

- seit einem Zeitpunkt vor dem 1. Januar 2020 Eigentum an einer im Inland gelegenen Immobilie halten oder sie

- seit einem Zeitpunkt vor dem 1. August 2021 eine Beteiligung im Sinne von § 1 Abs. 3 GrEStG (mindestens 90 % der Anteile) bzw. im Sinne von § 1 Abs. 3a GrEStG innehaben.

Die Mitteilungspflicht entfällt in diesen Fällen nur, wenn die ausländische Rechtseinheit bereits in einem Transparenzregister eines anderen EU-Mitgliedstaats registriert ist. Die Mitteilung von wirtschaftlich Berechtigten an das Transparenzregister eines Nicht-EU-Mitgliedstaates (z.B. eines EWR-Staates) reicht jedoch nicht aus.

Für die neue Mitteilungspflicht zur Erfassung der Bestandsfälle besteht eine Übergangsfrist bis zum 30. Juni 2023.

Es bestanden jedoch Unsicherheiten im Hinblick auf den Anwendungsbereich der neuen Regelung. Nach dem Gesetzestext trifft die Mitteilungspflicht an das Transparenzregister alle ausländischen Rechtseinheiten, die unmittelbar oder mittelbar mind. 90 % der Anteile an einer Gesellschaft mit Eigentum an einer deutschen Immobilie innehaben. Das hätte u.a. zur Folge, dass zahlreiche ausländische Gesellschaften (z.B. innerhalb einer Kette von nachgeordneten Gesellschaften) desselben Konzerns letztlich alle ihre wirtschaftlich Berechtigten zum deutschen Transparenzregister mitteilen müssten, auch wenn nur eine (nachgeordnete) Konzerngesellschaft ein Grundstück in Deutschland hält.

Aus Sicht der Geldwäscheprävention konnte dieses Ergebnis bezweifelt werden, denn die Transparenz der Eigentumsstruktur an einer Immobilie wurde bereits durch die Transparenzregisterpflicht der Gesellschaft geschaffen, welche die Immobilie unmittelbar hält.

Neue FAQ des BVA bestätigen weiten Anwendungsbereich der Mitteilungspflicht ausländischer Rechtseinheiten

In seinen neuen FAQ vom 5. Mai 2023 bestätigt das BVA jedoch den sehr weiten Anwendungsbereich der Mitteilungspflicht ausländischer Rechtseinheiten.

Die Behörde stellt klar, dass eine Rechtseinheit mit Sitz im Ausland, die bereits vor der Aufnahme der Verweise auf das Grunderwerbsteuergesetz in § 20 Abs. 1 S. 2 GwG (zum 1. August 2021) unmittelbar oder mittelbar mind. 90 % der Anteile an einer deutschen Gesellschaft mit Immobilieneigentum im Inland hält, mitteilungspflichtig ist und in der Folge ihre wirtschaftlich Berechtigten dem Transparenzregister mitteilen muss.

In der Konsequenz sind bei Bestandsimmobilien alle ausländischen Rechtseinheiten der Beteiligungskette mitteilungspflichtig, soweit sie jeweils für sich betrachtet die Voraussetzungen des § 1 Abs. 3 oder Abs. 3a GrEStG erfüllen und den Schwellenwert von mind. 90 % der Anteile erreichen, sofern sie nicht bereits in einem EU-Transparenzregister registriert sind.

Für die Bestimmung der maßgeblichen Gesellschaftsanteile gelten allerdings die vom GwG abweichenden Grundsätze zum Grunderwerbsteuergesetz, sodass die relevante 90%-Schwelle durch eine Multiplikation bzw. ein Durchrechnen von Anteilen zu ermitteln ist.

Grunderwerbsteuerliche Anzeigepflichten sind zusätzlich zu beachten

Soweit die erweiterten Meldepflichten zum Transparenzregister für ausländische Rechtseinheiten auf das Grunderwerbsteuergesetz Bezug nehmen, handelt es sich hierbei um grunderwerbsteuerbare Tatbestände, die gesondert den zuständigen Finanzämtern gemeldet werden müssen, wenn ein grunderwerbsteuerbarer Tatbestand verwirklicht wird. Es bestehen steuerliche Meldefristen von zwei Wochen bzw. von einem Monat ab Kenntnis über den anzeigepflichtigen Vorgang. Diese Anzeigen stehen Steuererklärungen gleich, sodass deren verspätete Einreichung durch Verspätungszuschläge und u.U. auch im Rahmen von Straf- und Bußgeldverfahren sanktioniert werden können.

Seit dem Inkrafttreten des Jahressteuergesetzes 2022 steht ferner eine doppelte Besteuerung derselben Transaktion im Raum (jeweils gesonderte Besteuerung des dem Anteilsübergang zugrundeliegenden Verpflichtungsgeschäfts und des Erfüllungsgeschäfts), wenn die entsprechenden Anzeigen nicht vollständig und nicht fristgerecht eingereicht wurden.

Betroffene ausländische Rechtseinheiten sollten auch beachten, dass diese grunderwerbsteuerlichen Anzeigepflichten nicht nur durch Akquisitionen im klassischen Sinne ausgelöst werden können. Vielmehr können gerade durch konzerninterne Maßnahmen (z.B. durch die Etablierung zusätzlicher Holdinggesellschaften) derartige steuerliche Pflichten ausgelöst werden.

Geldwäsche- und steuerrechtlicher Handlungsbedarf für ausländische Rechtsgestaltungen

Spätestens die Bestätigung des weitreichenden Anwendungsbereichs der Transparenzregisterpflichten durch die zuständige Aufsichtsbehörde BVA führt dazu, dass ausländische Rechtseinheiten mit Immobilieneigentum in Deutschland oder (ggf. auch mittelbar gehaltenen) Anteilen an einer Gesellschaft mit Immobilieneigentum in Deutschland i.H.v. mind. 90 % der Anteile ihre Mitteilungspflichten prüfen sollten. Im Fall einer nicht rechtzeitigen Mitteilung an das Transparenzregister drohen Bußgelder von bis zu EUR 150.000, die u.U. auch im Ausland vollstreckt werden können, sowie eine öffentliche Bekanntmachung des Bußgeldes („Naming und Shaming“).

Während der Nutzen der erweiterten Meldepflichten für ausländische Rechtseinheiten aus Sicht der Geldwäscheprävention wenig greifbar erscheint, ist mit Sicherheit davon auszugehen, dass die deutschen Finanzbehörden den Nutzen dieser zusätzlichen Meldungen als weitere Kontrollmöglichkeit für sich erkennen und entsprechend davon Gebrauch machen werden.

Soweit im Rahmen der erweiterten Meldepflichten zum Transparenzregister nunmehr Meldungen erfolgen müssen, ist den betroffenen Rechtseinheiten somit dringend zu empfehlen, parallel mit Blick auf den Inhalt der Meldung zum Transparenzregister zu prüfen,

- ob die grunderwerbsteuerlichen Anzeigepflichten in der Vergangenheit diesbezüglich beachtet wurden bzw. ob entsprechende Anzeigen im Rahmen von steuerlichen Deklarationspflichten nachgeholt werden müssen und

- ob mit tatsächlichen Grunderwerbsteuerbelastungen zu rechnen ist oder ggf. eine Steuerbefreiung anwendbar sein könnte.